「倹約の天才」が当連載に登場

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、52歳で資産4300万円を達成した「クロワッサン」さんが登場します。■基本データ

クロワッサンさん(仮名)

女性・52歳・東北地方・会社員

独身/妹(40代・会社員)と同居

持ち家・マンション

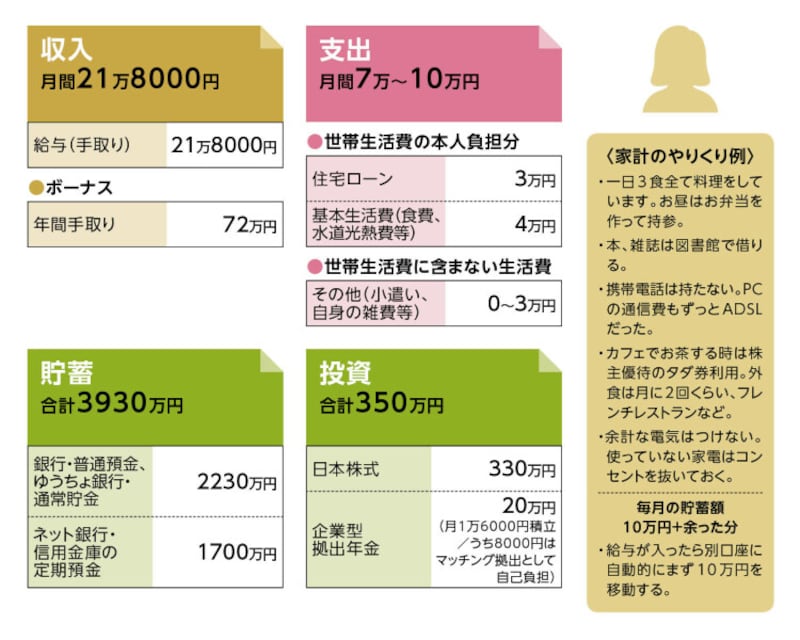

貯蓄達人「クロワッサン」さんの家計収支データ

「節約」と「倹約」の違いをご存じでしょうか?

どちらも「無駄を省いて、抑える」という点では同じですが、「節約」はモノや現象など、その対象が広範囲なのに対して、「倹約」は支出、出費に対してのみ使うのだそうです。そして、ネットの中には、「節約は合理的で、倹約はケチ臭い印象を与える」といった解釈も見受けられます。人の感想はさまざまで、それについて否定はしませんが、むしろ倹約に特化した方が、スマートで合理的、そして何よりこれからの「不透明な時代」の生き抜く重要なヒントであると、これを読まれている皆さんにお伝えしたく思います。

その生きた教科書が、今回ご登場いただくクロワッサンさん。その印象、特性から勝手に命名するなら、「倹約の天才」でしょうか(ご本人は否定するかもしれませんが……)。支出に対する確固たる思いと生活様式を、いつもより文章量50%増のロングバージョンにてお届けいたします。

その生活ぶりに倹約の神髄を見た

まずは家計収支から見てみましょう。その特徴は、同居されている妹さんと生活費もシェアしている点。共有名義で購入されたマンションのローン月6万円と、基本的な生活費(食費、水道光熱費、マンション管理費等)月8万円とし、それぞれ7万円ずつ出し合っています。それに、個人で負担するコスト(小遣い、雑費等)を加算すると、クロワッサンさんの生活費は多くても月10万円程度、少ないと7万円そこそこで収まると言います。しかも、この記事がアップされる頃には、住宅ローンが完済に。単純に生活費はさらに一人3万円引き下がることになり、月4万円そこそこで基本的な生活はカバーできるわけです。

なぜこのように生活費を抑えることができるのでしょうか……。「とにかく無駄なことにはお金を使わないこと」。クロワッサンさんの回答は実に明快でした。では、何が無駄な支出に該当するのか。食費に関して、その一例を紹介します。

「できあいのものは極力買いません。基本は自炊。何を作るかではなく、今ある食材でどんな料理を作るか考えます。食材も無駄にはしません。ペットボトルの飲料水は買わず、ろ過式のもので水道水から作って冷蔵庫に保管。コンビニは利用せず、会社帰りの18時過ぎにデパ地下で半額になった魚などを購入し、冷凍保存。本来は高級な魚もスーパーより安く購入できます」

趣味はパンを焼くこと。「以前は普通の電気オーブンレンジで焼いてましたが、パンを焼くのが趣味の者にとって憧れはガスオーブン。3台目を購入する際にかなり見積等を取って検討してガスオーブンを設置しました」。毎週末に平日5日間の朝食に食べるライ麦パン(カンパーニュ)800グラムを焼いている

数日考え購入しなかった、3000円の素敵なPCケース

上手な倹約にはポイントがあることも、その生活ぶりからうかがえます。まずは物の相場、値段を知っているということ。これにより「高いもの」には手を出しません。「これは主に食材や洗剤などの日用品にいえることですが、日頃からアンテナを張って、底値を記憶しておきます。複数のお店で同じものの価格をリサーチしたり、ネットで調べることもします。これで相場がわかり、安いような気がして買ったけど、実は安くないといったという失敗はしません。また、価格は高いが長期間使えるなら高い方を選ぶ、という選択もできるようになります」

もうひとつのポイントが、「本当に欲しいかどうか考えてから購入する」ということ。数日待って、それでも必要かを再度検討するという購入スタイルです。その結果、購入に至らなかった商品を挙げてもらいました。

「最近ですと8800円の燻製(くんせい)鍋ですね。私も妹も料理が趣味なので、家で燻製を作ったらさぞかしおいしいだろうと思ったのですが、数日考えて、薫製はそんなに頻繁に作って食べることはないという結論に至りました。また、在宅勤務が増え、自宅にPCを持って帰る機会が増えたのですが、お店で3000円ほどの素敵なPCケースを見つけました。しかし、考えてみると、他社に出向くような仕事ではなく、ただ持ち運ぶだけなら不要と思い、プチプチの緩衝材で包み、トートバッグで運んでます(笑)」

すべてを節約するわけではなく、好きなものは購入。「紅茶やコーヒーが好きで、特に紅茶は最高の茶葉をそろえています。左からダマンフレールのダージリン、マリアージュフレールのマルコポーロ、フォートナム&メイソンのロイヤルブレンド等、この他にもいろいろ日替わりで楽しんでいます」。パリやロンドンへ行った時に購入したそう

「さすがにコロナ禍で必要なのでは、とも思いましたが、なくても生活はできるし、そもそも仕事が忙しく、プライベートで使う時間もありません。それでも、ワクチン証明とかでさすがにそろそろ必要になってきたかも、とは思っています(笑)」

先取り貯蓄を確実に継続するだけ

次に、貯蓄法を見ていきましょう。基本は月10万円の先取り貯蓄。残った資金で生活をし、余ればそれも貯蓄していきます(多ければ4万円ほど。住宅ローン完済後はさらにペースも上がるはず)。ボーナスは原則、全額貯蓄。ただし、保険料の年払い11万円と固定資産税、旅行費用を貯蓄から捻出しますから、結果的にそれを差し引いた額が、その年の貯蓄に回ります。つまり、特に変わった貯め方をしているわけではありません。あくまで基本に忠実な貯蓄法を長年実践しているだけです。その結果、手取りの給与が21万8000円であっても、住宅も購入し、豊かに暮らし、そして52歳にして4000万円超の金融資産を築けるのです。

貯蓄にプラスアルファの動きがあるとすれば、企業型の確定拠出年金にマッチング拠出として月8000円を積み立てていることと、預け替えでしょうか。

「0.01%でも高い金利の銀行へこまめに預け替えはしています。金融機関としては、特に信金が狙い目。ネット銀行もまあまあ高いので、ペイオフのこともあるため最近は利用しています」

他人と違うことを恐れるな、見栄を張るな

クロワッサンさんのこういった貯蓄体質、倹約思考は、子どものときに育まれました。とくにお父さんはクロワッサンさんや妹さんに、幼少の頃から、いわゆる「金銭教育」をしていたそうです。「お金で身を滅ぼした人や分不相応な生活をして会社を潰してしまった社長さんの話、保証人とか契約書に捺印することの責任、その恐ろしさなどの話などをよく聞かせてくれました。それと、友達にお金を貸してほしいと頼まれたら友達はやめなさいとも言われました」

また、預金口座を作ってもらい、お年玉などを貯めていく。元々物欲がなかったせいか、中学生になった頃には10万円以上の預金があったとか。また、利息の仕組みや普通預金と定期預金の違いなどを、そのとき、お父さんから教わりました。

さらにご両親からは常々「他人と違うことを恐れるな」「見栄を張るな」と言われて育ちます。まさに、家訓と言ってもいいでしょう。

「他人と違ってもいい、大切なのは自分だということ。おかげで今もその価値観で行動します。他人に流されることはありませんね。また、見栄を張らないことは倹約につながります。高価なものを持たなくても恥ずかしくなく、無理に買うより、いつでも買えるだけのお金を持っていることの方がはるかに望ましいという考え方です」

SDGsが無駄を出さない、買わない生活に

こういったご両親の教えを土台に、クロワッサンさんと妹さんは、独自の進化を遂げます。それが、SDGsの実践です。食べ残しは一切しない。プラスチックゴミを出さないよう、ペットボトル飲料は購入しない。何か買う前に、他で代用できないかと考える。「もったいない精神と、その行動が環境にいいか悪いかを考える。それがライフスタイルのベースにあると思います。妹はDIYが得意なので、古くなったものを分解して作り直したりして。そうすると案外、新しいものを買わなくて済んだりするんですね」

さらに、クロワッサンさんは「手数料」が嫌いだと言います。手数料が発生するATMは絶対利用しない。投資信託を購入しないのも、手数料が割高のため。しかし、そのためには「自分でしなくてはいけない」ケースがあります。その最たる例が旅行。クロワッサンさんが、国内はもとより、海外でも航空券の購入やホテルの予約を全部自分で行います。代理店に頼むと手数料が発生するからです。

「海外旅行を全部自分で手配するには、ある程度の英会話が必要となりますが、そのための勉強は苦になりません。税金や社会保険制度の勉強も、楽しいし、好きですね」

定年まで勤務せず、FIRE生活に入りたい

そんなクロワッサンさんの貯蓄の目的は何なのでしょうか。おそらく目的ありきではなく、自分がしたい生活をしたら自然に貯まっていた、というのが正解でしょう。しかし、「FIRE生活に入りたい」と思っているそうですから、それが、間接的であれ貯蓄の目的と言えそうです。

FIREとは、〈Financial Independence Retire Early〉の略で、直訳すれば「経済的な自立をともなう早期退職」。要は、十分な資金を用意した上で早期退職をし、退職後はその運用益等も得ながら、資金的に不安なく老後を過ごすといった生活スタイルです。

「定年まで勤務するつもりはありません。早期退職をして、年金だけでも暮らしていける程度の生活を目指しながら、余裕を持たせるために週3~5日パートをしようかと考えています」

早期退職の時期は未定ですが、すでに積み上がった金融資産と貯蓄ペースを考えれば、いつ退職しても、FIRE生活にはスムーズに入れるでしょう。

最後に、クロワッサンさんの趣味のひとつを紹介します。それは旅行。今はコロナ禍で旅行もままならない状況ですが、以前は海外に毎年1回(他に国内を1、2回)出掛けていました。場所はもっぱらヨーロッパで、これまでに30回以上訪れているとか。

「行きたいところはまだまだあります。ウズベキスタンやルーマニアに見たい建築物が多くありますし、トルコは以前に行きましたが、また行ってみたい。退職したら1カ月くらいかけて北半球を一周する予定です。ヨーロッパ各地に友人がいるので、訪ねながら移動するつもりです」

高いホテルには泊まらないと言いますが、だからこそ気ままで贅沢でもあるこの旅の予算は100万円ほど。もちろん、金額的に何ら問題がないことは、言うまでもありません。

収入を少しでも増やすために実践していること

「クレジットカードは楽天カード1枚に集約し、ポイントを増やすよう買い物はポイントの倍率が高い日に集中させる。購入前に楽天リーベイツを通す。ステージを上げてポイントを高くすることです」

貯蓄達人クロワッサンさんの家計簿のコツは「以前は細々ととうふ75円、じゃがいも100円など記入していましたが、今は、その日いくら使ったかだけ書くようにしています。大変なので」とのこと

貯金できない人へ貯蓄達人から応援メッセージ

「人それぞれ事情があるとは思いますが、結構無駄な使い方をしている人は多いと思っていて、本当に今の自分にそれが必要なのか、と考えてから購入する、数日待ってみてそれでも欲しいかどうかもう一度考えてから買う等、立ち止まって見直すことをお勧めします」取材・文/清水京武

【関連記事をチェック!】

「貯金目標は4億5000万円。会社員として働かなくていいからです」33歳で金融資産8300万円達成した達人!

44歳で金融資産1億2000万円+α の貯蓄達人。「投資をしない理由が見当たりません」

32歳で金融資産1150万円達成した貯蓄達人。 「上のクラスの生活レベルに憧れたらキリがないと割り切った」