会社が合わず転職したい気持ちもあります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、身の丈に合わないマンションを購入してしまったと感じている会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

子どもの教育費や老後のお金なども心配です

■相談者

しんさん

男性/会社員/35歳

神奈川県/持ち家(マンション)

■家族構成

妻(29歳)、子ども(2歳)

■相談内容(原文ママ)

身の丈に合わないマンションを購入してしまったと感じ、将来の教育費や老後資金に不安を感じています。また、子どもはもう一人欲しいというのが本音ですが、お金の心配があるため、難しいかとも感じています。今の会社が肌に合わず転職したい気持ちもありますが、転職すると給料が下がる懸念もあり、働き続けなければならないこともストレスに感じています。現在の貯蓄ペースで2人目の子どもが可能かどうか、その場合の老後資金が足りるかについて教えていただけますと幸いです。

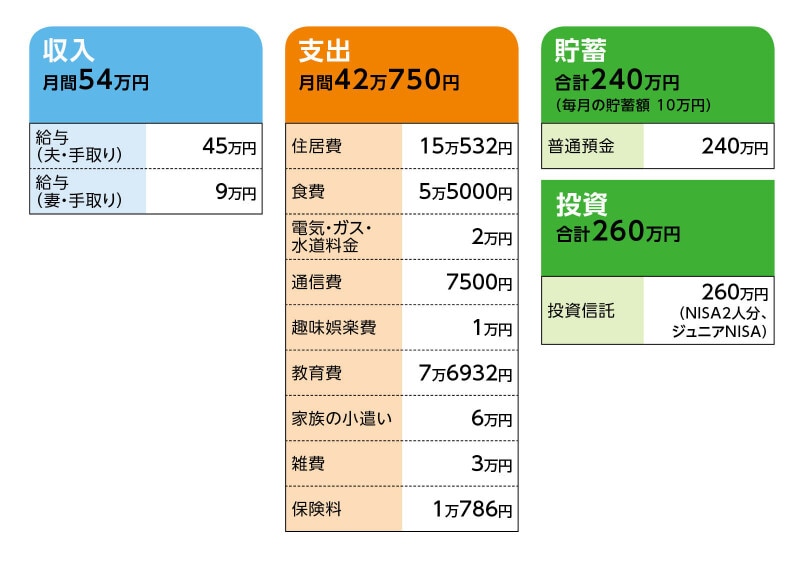

■家計収支データ

相談者「しん」さんの家計収支データ

■家計収支データ補足

(1)収入について

ボーナスがゼロとなっていますが、年俸制のためです。

(2)家計収支について

毎月の家計収支は、貯蓄の10万円を加えても1万9250円の黒字ですが、その他支出(食費、日用品、光熱費など)の上乗せとなることが多いです。

(3)住居費について

・購入年 2020年

・購入価格 5099万円

・ローン借入額 4999万円

・借入金利 0.527%

・返済期間 35年

・ローン残債 4857万円

返済は毎月返済のみ。住居費に修繕積立金、管理費を含みます。固定資産税は約10万円。

(4)教育費について

毎月7万円の教育費は、保育園代(手当2万5000円/月を差し引く前)と、奨学金返済1万3929円(あと3年半くらい続きます)

(5)保険料について

・夫/医療保険(終身タイプ、支払い終身、先進医療特約付き)=毎月の保険料4726円

・妻/医療保険(終身タイプ、支払い終身、女性疾病特約入院5000円、がん診断特約100万円、先進医療特約付き)=毎月の保険料6060円

保険については、FPから言われるがまま入ってしまい、正直、見直したい気持ちもありますが、私自身はがん経験があり、なかなか新たな保険に加入できません(寛解から10年経ち、問題ないと言われていますが、定期検査の通院があります)。団信はなぜか通りました。

(6)お子さんの進路について

高校までは公立、大学は私立理系を希望。

(7)働き方について

収入アップの転職はあまり見込めません(同職種だと業界水準が高い会社のため)。昇給見込みは年2%です。妻は、子どもが小学校に上がったらフルタイムを検討しています。今もパートタイムにこだわっているわけではありませんが、やはり時短が必要なため、フルタイムの職を見つけるのが困難な状況です(職を選ばなければありますが、将来的に正社員で働くためのスキルを磨けるような職に今は従事した方がよいと考えるため)。

■FP深野康彦の3つのアドバイス

アドバイス1 妻の復職、働き方でマネープランは変わってくる

アドバイス2 フルタイム勤務ができれば、教育費、住宅ローンも大丈夫

アドバイス3 収入アップの転職ならOK。夫婦での子育てが肝心

アドバイスの詳細はこちら>>