一番は保険の見直しが必要だと感じています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、子どもが生まれてから貯金が増えなくなってしまったことで悩む40歳の専業主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

子どもが生まれてから貯金が増えなくなりました

■相談者

ウインクさん

女性/専業主婦/40歳

埼玉県/賃貸

■家族構成

夫(50歳)、子ども(5歳)

■相談内容

子どもが生まれてから、貯蓄が増えない状況です。主に固定費の支出を減らしたいのですが、プロの視点で見ていただきたく応募いたしました。毎月の赤字は、ボーナスから補てんしている状況です。私自身は固定費の削減が重要と考えており、一番は保険の見直しが必要だと感じています。家賃も夫の給与から見ると少し高い気もしますが、さまざまな面で住みやすい環境であるため、子どもが大きく成長するまで(10年以上)は、ここに住み続けていきたい気持ちがあります。また食費は5万円までに抑えたいのですが、なかなかうまくいきません。日々のお買い物は値段を意識し、必要な物しか買わないよう心がけております。思い当たることがあるとすれば、料理に使う食材の数が多いのかな(家族の栄養を考えてしまいます)? 雑費の内訳は、日用品・ガソリン代・夫のお昼ご飯代などです。

子どもが小学校に上がれば、私も扶養の範囲内で働くことを検討しています。夫との年齢差があるため、老後資金の備えをどのように考えていけばよいのかも分からず、早急に改善していきたいです。ぜひともアドバイスいただけないでしょうか?

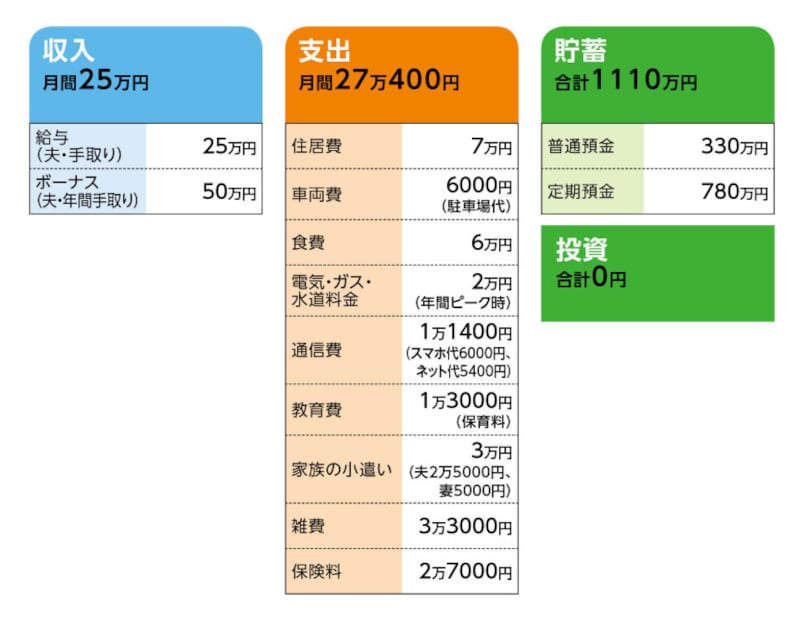

■家計収支データ

相談者「ウインク」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

昨年の実績(年間)……車の維持費(自動車保険、車検積立)8万3000円、家族の小遣い9万円、生活費補てん7万3000円、雑費(日用品やお正月の臨時出費、テレビ受信料、賃貸年間保証委託料、火災保険2年分)9万5000円、貯蓄15万円など。

(2)貯蓄について

貯蓄は、夫が独身時代に貯めていた金額です。個人の資産を結婚後、どのように線引きしたらよいのか分かりません。普通預金330万円は車の購入費用として貯めています。

(3)児童手当について

児童手当を受給していますが、家計の中に含めておりませんでした。児童手当分70万円程度(使ったことはなく、今後も子ども用として貯蓄予定です)、この他に今まで出産祝いやお年玉などでいただいた分90万円程度を子ども名義で貯めており、ごくまれに子ども用途の高額出費(ランドセルなど)がある際はこちらから出すことがあります。

(4)家計収支について

毎月、給料が入るたびに前月分の補てんをしており、自転車操業のような状態です(ボーナス月にリセットされます)。

(5)自動車について

所有台数は1台です。車両費の内訳は駐車場代です。現在の車は購入して10年ほど経ちます。買い替え時期は未定ですが、所有13年目から増税されるため、それまでに購入を検討しています。予算は300万~350万円で、購入費はほぼ準備済みです。また、雑費の内訳の一つに車検代用3000円と自動車税用5000円を毎月積立しています。

(6)加入保険について

最近、保険を解約し、医療保険に関しては公的な医療制度もあり、いざという際には貯蓄からカバーできるのではと私自身は考えているので解約も視野に入れていますが、夫は不安なようです。

夫/生命保険(22歳時に加入、終身保障、払込55歳まで、死亡保障1000万円、特約なし)=毎月の保険料8100円

夫/生命保険(44歳時に加入、低解約返戻金型終身保険、払込61歳まで、死亡保障250万円)=毎月の保険料9500円

※学資保険の代用で加入

※解約返戻率が100%を越えるのは、夫61歳の時

夫/医療保険(44歳時に加入、無解約返戻金型終身保障・終身払い、入院5,000円、がん特約・先進医療特約付き)=毎月の保険料4700円

※がん診断特約……終身保障・終身払い

※抗がん剤治療特約……10年保障・10年払い

※先進医療特約……10年保障・10年払い

夫/個人年金保険(39~50歳まで加入←本来の払込は60歳まで)=毎月の保険料1万5000円

※最近、解約済み(払戻額190万円は車の貯蓄分に合算しました)

妻/入院保険(30歳時に加入、終身保障、払込60歳まで、入院5000円、手術特約・先進医療特約付き)=毎月の保険料2500円

妻/がん保険(30歳時に加入、終身保障、終身払い、入院・手術・一時金など)=毎月の保険料2000円

(7)お子さんの進路について

高校までは公立を希望

(8)退職金と公的年金について

夫の定年退職は60歳。退職金は300万円前後。65歳まで継続雇用制度あり。70歳まで継続可能かは会社側の見解不明。夫は働く意志あり。継続雇用後は嘱託社員となり、時給1500円(月22万円程度)。また、夫の公的年金の現時点での見込み額は、年額138万3377円です。

(9)その他補足事項

普段、外食はほとんどしませんが、お店のテイクアウトやスーパーのお惣菜を利用することもあります(月6000円程度)。価格と必要性を常に意識しており、無駄なお買い物はしていないつもりですが、まだまだ模索中です。最近は5万5000円ほどに抑えることができてきました。

電気とガスをまとめることも検討していますが、節約の目的ではあまり安くならないという話もあり、悩んでいるところです。インターネット代は、集合住宅向けの別プランに変更するかを検討中です(工事費2万円が必要)。

このご時世のため、遊びに出かけることはありません。もう少し落ち着き、手元にお金を残せるようになれば、子どもが楽しめるところへ行きたいなと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 保険を見直し、毎月の収支はトントンに。2年後から貯蓄を増やす

アドバイス2 夫65歳まで働けば老後資金の目途がたつ

アドバイス3 相談者自身が厚生年金に加入できれば、年金を増やせる

アドバイスの詳細はこちら>>