老後も不安で、繰り上げ返済のタイミングに悩んでいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、44歳のときに30年で住宅ローンを組み、残債が1800万円あり老後が心配だという48歳の一人暮らしの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

住宅ローンの残りが多く不安になっています

■相談者

ザイさん

女性/会社員/48歳

関東/持ち家(マンション)

■家族構成

シングル

■相談内容(原文ママ)

住宅ローンが1800万円あります。44歳の時に30年ローンで購入しましたが、老後の資金が、心配です。今後、結婚の予定はありません。ボーナスの金額はかなり変動するため、なるべく貯金に回しています。繰り上げ返済には不安があり、タイミングを悩んでいます。

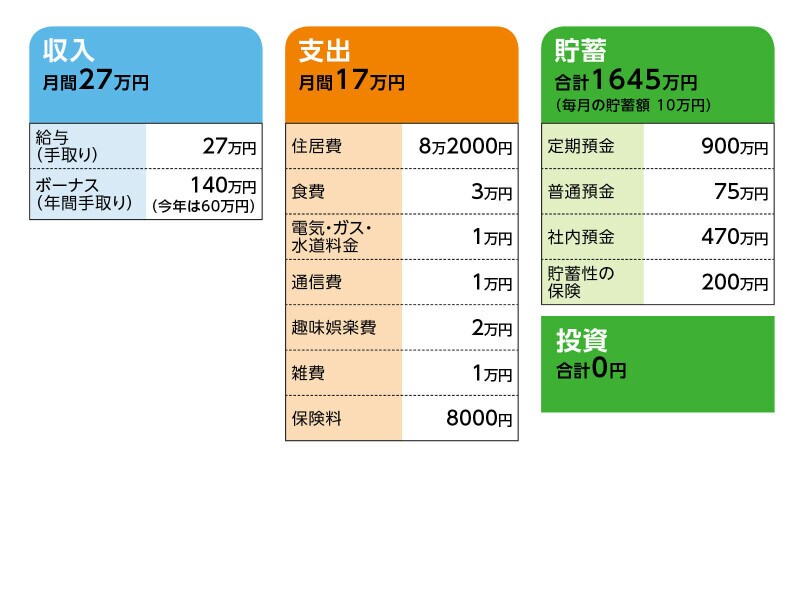

■家計収支データ

相談者「ザイ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

今年は年間60万円。20万円は両親や姪などのお祝いや、お小遣い、洋服、コンタクトや電化製品、旅行など。40万円は貯蓄。昨年は140万円ほどありましたが、100万円は貯蓄しました。

(2)住居費について

・購入年 2017年

・購入価格 4140万円

・ローン借入額 2140万円

・借入金利 0.85%(10年固定。その後1.2%)

・返済期間 30年

・ローン残債 1880万円

※返済は毎月返済のみ。管理費・修繕積立金で1万5750円。今後、修繕積立金は3万円くらいに上がる可能性があります。

(3)加入保険について

・医療保険(死亡保障なし)=毎月の保険料6500円

・会社の団体保険=毎月の保険料1500円

(4)退職金と公的年金について

年金は厚生年金合わせて、月に12万円くらいと予想。退職金は500万円くらい。65歳まで再雇用がありますが、雇ってもらえるかわからない。業界的に先があまり良くないため。

■FP深野康彦の3つのアドバイス

アドバイス1 3年ごとに住宅ローンの繰り上げ返済をして54歳で完済可能

アドバイス2 60歳時点で3500万円の金融資産。老後の心配は不要

アドバイス3 これまで頑張ってきたのだから、楽しみのために使っていい

アドバイスの詳細はこちら>>