住宅ローンは60歳退職時に600万円ほど残り、全て繰り上げ返済する予定です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お子さんの教育費と老後資金が心配だという51歳の女性の方です。今後のマネープランの考え方について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

大学資金と老後のお金が足りるかが心配

■相談者

老後がとっても不安さん

女性/パート・アルバイト/51歳

愛知県/持ち家(マンション)

■家族構成

夫(会社員・54歳)、子ども(高校生・16歳)

■相談内容(原文ママ)

教育費が負担で、老後の貯金ができません。来年、子どもが大学進学した場合、教育費は4年間の学費だけで700万円程度かかります。そのほか、受験にかかる費用、塾代で100万円は必要です。コロナで夫の収入が大幅に下がり、予定していた貯金のペースもダウン、焦っております。60歳退職時のローン残債600万円は全て繰り上げ返済する予定。退職金2800万円、預金とは別に個人年金600万円を積み立てしています。老後の資金は足りますか? また今からできる資産運用でおすすめはどのようなものがありますか?

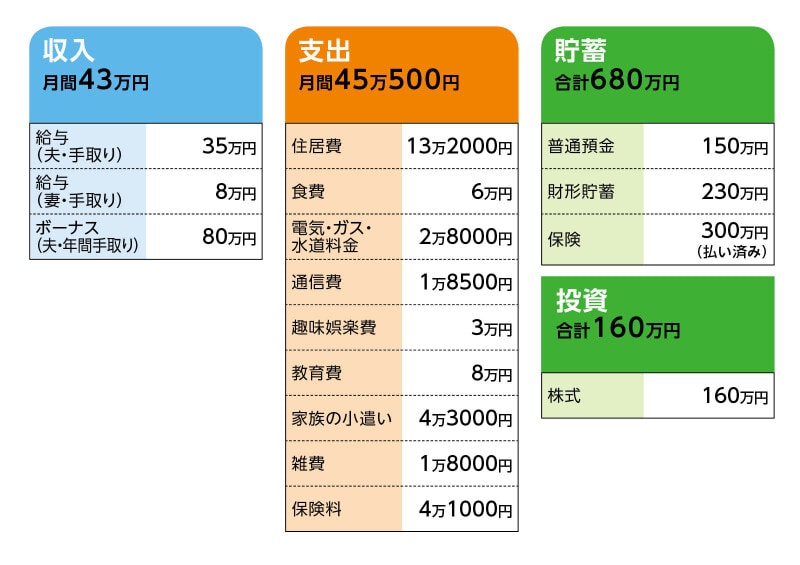

■家計収支データ

相談者「老後がとっても不安」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

生活費の立て替え約10万円、レジャー・帰省・予備費として約12万円、夫小遣い3万円、固定資産税、火災保険年払い2万円、NHK年払い2万5000円、学費5万円、医療費予備約6万円、貯蓄20万円など。

(2)家計収支について

子どもの大学受験を控え塾代が発生し、家計が赤字になっております。夫が買い物代を立て替えて半年に1回ボーナス時に精算しているのが、年間約10万円程度となります。

(3)通信費について

固定電話2500円も含みます。

(4)趣味娯楽費について

趣味娯楽費は被服代などがある場合を平均すると月3万円程度。うちカード支払いが毎月1万~1万5000円程度あります。新聞代4000円、外食・被服費・書籍など毎月1万5000円ほど。

(5)教育費について

8万円は塾代。

(6)家族の小遣いについて

夫2万5000円(昼食代含む)、本人1万円、子ども8000円。

(7)雑費について

生活雑貨・医療費含む。

(8)住居費について

・ローン借入額 1800万円

・借入金利 2.4%(20年固定)

・ローン残債 1090万円

返済は毎月返済のみで9万4000円。ローン返済以外にかかる住居費は、固定資産税の17万円。管理費や修繕積立金が3万8000円。

(9)加入保険について

夫/

・変額終身生命保険(終身タイプ、60歳払い済み、死亡保障300万円、医療特約入院1万円、がん宣告300万円、死亡時収入保障60歳まで月15万円)=毎月の保険料1万1000円

・生命保険(終身、死亡時200万円)=払い済み

・医療保険(掛け捨て、入院1日1万円)=毎月の保険料5000円

・個人年金保険(60歳払終了。60歳から10年間年60万円、死亡時600万円)=毎月の保険料1万1000円

本人/

・医療保険(掛け捨て、病気死亡50万円、入院5000円)=毎月の保険料4600円

・生命保険(貯蓄型、終身タイプ、死亡、がん宣告300万円)=毎月の保険料6400円

子ども/

・医療保険(掛け捨て、入院1日5000円)=毎月の保険料2000円

・共済(掛け捨て、ケガ、通院2000円 入院1日5000円)=毎月の保険料1000円

(10)公的年金の見込み額について

夫/65~68歳 256万円/年、69歳から217万円

本人/65歳から90万円/年

(11)ご家族について

夫は雇用継続で65歳まで働けますが60歳からの収入は、現在の半分くらいの可能性があり、不足分は副業で現収入を維持。65歳以降は未定。私は60歳まで現状の働き方、その後は仕事があれば65歳くらいまで月4~8万円くらいの収入があれば、と考えています。できれば年金受給を繰り下げて、少しでも受給を遅らせて受給額を増やしたいと考えています。子どもの進路は、下宿が必要な可能性が高く、月8万円程度仕送りを見込んでいます。そのため学費として念のため計750万円ほど予定。

■FP深野康彦の3つのアドバイス

アドバイス1 貯蓄はボーナスから。子どもの大学卒業まで乗り切れば大丈夫

アドバイス2 60歳からは収入減に合わせて支出の見直しを

アドバイス3 住宅ローンを借り換えすれば、100万円程度は得に

アドバイスの詳細はこちら>>