リタイア可能なマネープランを知りたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、マレーシアで勤務する50歳の会社員男性。早期リタイアして、実家で暮らしたいと希望していますが、リタイアのタイミングやマネープランについて知りたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

早期リタイアして実家で暮らしたいのです

■相談者

はやさん(仮名)

男性/会社員/50歳

マレーシア/賃貸住宅

■家族構成

一人暮らし

■相談内容

マレーシアに住んでいますが、リタイアし実家に戻りたい。日本に帰ったら田舎のため車は必要、日本に戻った後はあまり働くつもりはない(必要であればします)のでリタイア可能かどうか知りたい。実家は一戸建て母親(現在72歳)名義。いつまで海外で働けばいいでしょうか。また、投資資産はどういうタイミングで売却した方がいいでしょうか。転職したため退職金はありません。

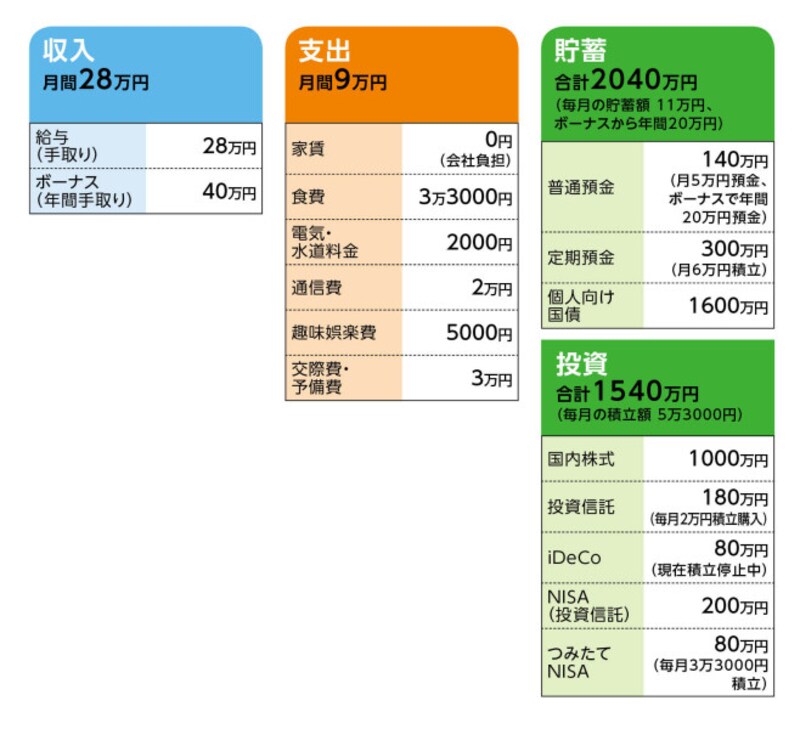

■家計収支データ

相談者「はや」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

母親へ送金20万円、貯蓄20万円

(2)払い込み終了の保険について

以前勤務していた会社を退職した際の退職金で支払った。詳細は以下。

終身保険(死亡保障1000万円)

養老保険(満期金500万円、2030年満期)

個人年金保険(60歳から10年確定、年金額24万円)

(3)帰国後の一時費用について

車両費は諸経費込みとして200万円程度。他に生活準備費用として50万円。

(4)リタイア後の生活費について(目安)

母親と同居中=税金、社会保険料も含め15~16万円

その後=20万円

(5)母親の資産について

土地1000万円(家屋は築40年のためゼロ)、国債1000万円、貯蓄等は不明。

親族(相続人)は他に弟。土地家屋は相談者が相続。他は土地家屋相当額を弟に。さらに余れば残りは折半。

■FP深野康彦の3つのアドバイス

アドバイス1 退職3年延期かセミリタイアが選択肢

アドバイス2 セミリタイアの場合、事前の情報収集と検討を

アドバイス3 iDeCoやつみたてNISAは退職後も継続を

アドバイスの詳細はこちら>>