無理なく返済できる住宅ローンはどのくらいでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、38歳、現在産休中の会社員女性の方。第二子も希望する中、住宅購入において、どの程度なら無理なく返済できるかを相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

いくらの住宅であれば無理なく購入できますか?

■相談者

くまりーぬさん(仮名)

女性/会社員/38歳

埼玉/賃貸住宅

■家族構成

夫(会社員/41歳)

■相談内容

住宅購入を予定しており、どのくらいの予算なら無理なく返済できるか相談したい。妻(自分)は現在妊娠中で出産予定のため、1年間産休・育休をとる予定。育休中は給与2/3ほど。復帰後はしばらくは時短勤務予定。子どもはもう一人なるべく早めに欲しいと思っている。

妻の勤務先は65歳までの再雇用あり。退職金あり(定年まで働けば1000万円超になる予定)。

妻の給与からは月10万円、ボーナス時30万円家計の貯蓄に回しているが、それ以外にも個人資産として、毎月財形、確定拠出年金を給与天引きで貯蓄。また、定期、外貨定期、投信へ自動積立もしている。旦那の勤務先は60歳定年。再雇用不明。少ないが退職金あり。旦那に結婚前のカードローンの借金があり、残り45万円ほど。毎月7万円返済しており、ボーナス時の繰り上げ返済を鑑み、数カ月後には完済予定。家賃、光熱費、保険料は旦那が負担、食費、雑費を妻が負担。今は借金返済を優先し、旦那の給与からは貯蓄には回せていない状態。また将来車を保有したいと思っており予算は400万円まで。旦那に借金があり、子どもも生まれる中、住宅購入して資金不足にならないか心配。預金資産には入れてないが、妻には独身時代の貯蓄が900万円ほどあり、場合によっては頭金に一部充ててもいいとは思っている。

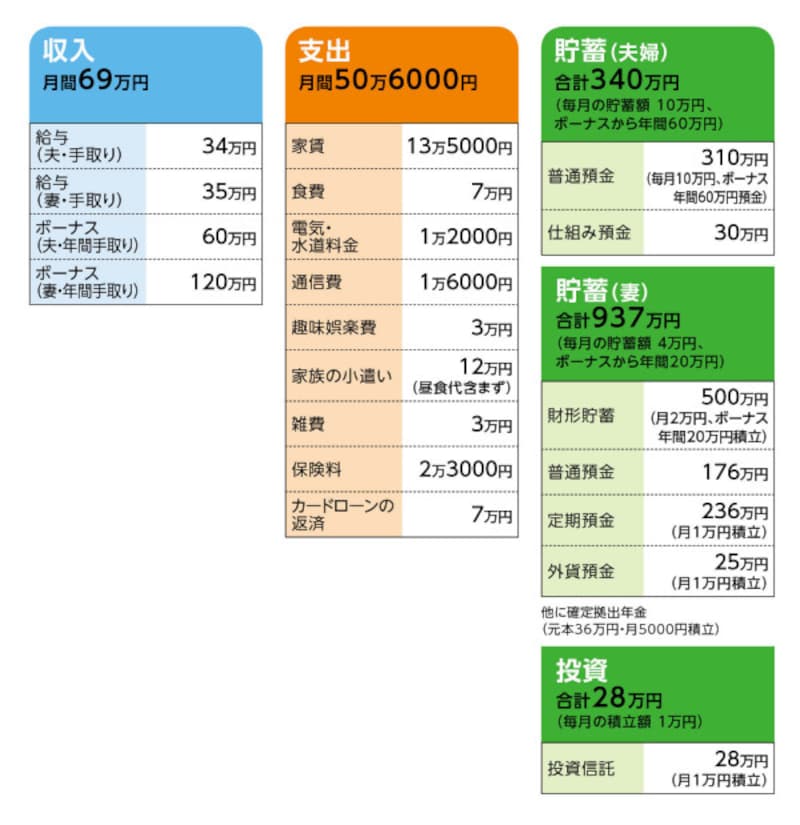

■家計収支データ

相談者「くまりーぬ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途

家族の小遣い40万円、借金返済20万円、貯蓄60~80万円(うち20万円財形貯蓄)、残りは不明

(2)妻の金融資産について

あくまで個人の金融資産として、家計の資産とは分けて管理しているとのこと。

(3)加入保険について

1. 夫/積立利率変動型終身保険(病気災害死亡・高度障害のとき200万円、介護障害年金金額 支払期間5年・40万円)=毎月の保険料8000円

2. 夫/新収入保障保険(2043年最終払込、病気で年金支払事由・月額15万円、一括で受け取る場合・3400万円など)=毎月の保険料9000円

3. 夫/共済(入院 事故1万円 病気9000円、通院 事故3000円、後遺障害交通事故48~2000万円、不慮の事故30~1560万円など=毎月の保険料4000円

4. 妻/医療保険(終身保障終身払い、入院5000円、他に手術5~20万円)=毎月の保険料2000円

(4)育児休暇中のボーナス支給について

ほぼゼロ

(5)購入希望の住宅購入について

一戸建て新築物件、23区内、5000万円台希望。

(6)車の購入について

「予算400万円まで」としたのは、夫は車にこだわりがあり、500万円程度を希望しているが、妻が400万円内に抑えたいと考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 自己資金をいくら乗せるかで物件価格が決まる

アドバイス2 繰上返済で60歳完済が望ましい

アドバイス3 住宅ローンの借入額は上限4500万円

アドバイスの詳細はこちら>>