住宅ローンを返済しながら教育資金、老後資金は用意できる?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、2人のお子さんを持つ34歳・専業主婦の方。貯蓄が増えない中、返済が夫75歳まで続く住宅ローンが悩みの種。ローンを支払いながら教育資金、老後資金を用意できるかどうか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

2人の子どもの教育費も不安

■相談者

Rさん(仮名)

女性/専業主婦/34歳

東京都/持ち家・一戸建て

■家族構成

夫(会社員/41歳)、息子2人(8歳・3歳)

■相談内容

貯金がなかなか増えず毎日、不安で仕方ありません。家を2年前に2200万円で購入しました。返済は主人が75歳までです。再雇用制度、退職金は不明です。下の子が小学生になったら私も扶養内(月7~8万円)で働こうと思っています。このままローンの返済を続けていきながら、貯金をしていき、教育費を貯めていけるか、とても不安です。よろしくお願いいたします。

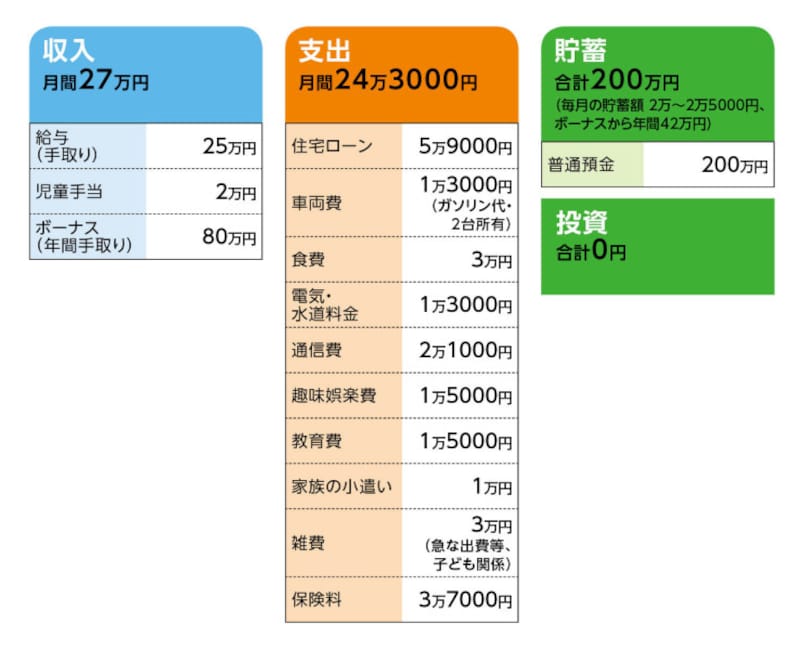

■家計収支データ

相談者「R」さんの家計収支データ

■家計収支データ補足

(1)今まで貯まらなかった理由について

相談者コメント「家を建てる前は主人の親と同居していたのですが、そのころは「いつか貯金を始めれば大丈夫」と軽い気持ちでいたことが貯まらなかった原因だと思います。また長男を妊娠したことが分かったと同時に、主人が前の会社を辞め(給料が19万円でした)、今の会社に入るまで半年ほど無職でした。今の会社では最初はパートで勤め、その後正社員になり今に至ります。そして私は長男がお腹にいる時に切迫早産で入院していたので、それもあり貯金が少ないのだと思います」

(2)ボーナスの使い途

固定資産税 12万円、クルマの維持費(税金、保険、車検等)15万円、学費の補てん等5万円、貯蓄42万円

(3)クルマ2台の買い替えについて

夫のクルマ=今年の年末買い替え予定。予算100万円(下取り10万円)。

妻のクルマ=8年乗っているが、乗り潰す予定。買い替えの予算はやはり100万円。

(4)自動車保険について

車両保険込みと等級がまだ低いため高額(2台で年間19万円)とのこと。ちなみに保険加入はずっと知人の代理店に依頼。

(5)加入保険について

[夫]

・生命保険(死亡保障2000万円)=毎月の保険料5000円

・医療保険(保障内容不明)=毎月の保険料7500円

・個人年金保険(60歳10年確定、年金額不明)=毎月の保険料5000円

・共済(病気死亡400万円、入院8000円)=毎月の保険料2000円

[妻]

・共済(病気死亡400万円、入院8000円)=毎月の保険料2000円

[長男]

・学資保険(18歳満期、満期金300万円)=毎月の保険料1万3500円

[長男・次男]

・こども共済(病気死亡500万円、入院5000円)=毎月の保険料1000円×2名

(6)住宅ローンについて

借り入れ2200万円、金利0.575%変動金利

(7)進路について

高校まで公立希望だが、子どもの希望に応えたいので高校、大学は私立の可能性もあり。

■FP深野康彦の3つのアドバイス

アドバイス1 結果的に退職金頼みの老後はリスクあり

アドバイス2 年金で生活費がカバーできるかがポイント

アドバイス3 退職金額によっては繰上返済で完済も

アドバイスの詳細はこちら>>