正直しんどく毎日、辞めたい、辞めたい、と思いながら働いています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、2人の娘さんを育てながら公務員として働く35歳の女性です。仕事のやりがいはあるものの、心身がつらく辞めたいと感じているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

正直仕事を辞めたいのですが……

■相談者

にこさん

女性/公務員/35歳

九州/持ち家(一戸建て)

■家族構成

夫37歳、娘2人(6歳・4歳)、もう1人希望

■相談内容(原文ママ)

夫婦ともにフルタイムで働いています。仕事のやりがいはありますが、正直しんどく毎日、辞めたい、辞めたい、と思いながら、お金のため、家族のためと踏ん張って働いています。最近「FIRE」という言葉を知り、早期リタイア、できたらセミリタイアしたいとの思いが強くなっています。住宅購入の頭金で減っていた貯金がようやく貯まってきて、少しずつ資産を投資に回し始めたところです。今の状態からどうしたら、早期リタイア、セミリタイアが可能でしょうか? いくら貯めたら、いくら投資したら、どんな方法で資産形成したらなど、具体的に教えていただきたいです。

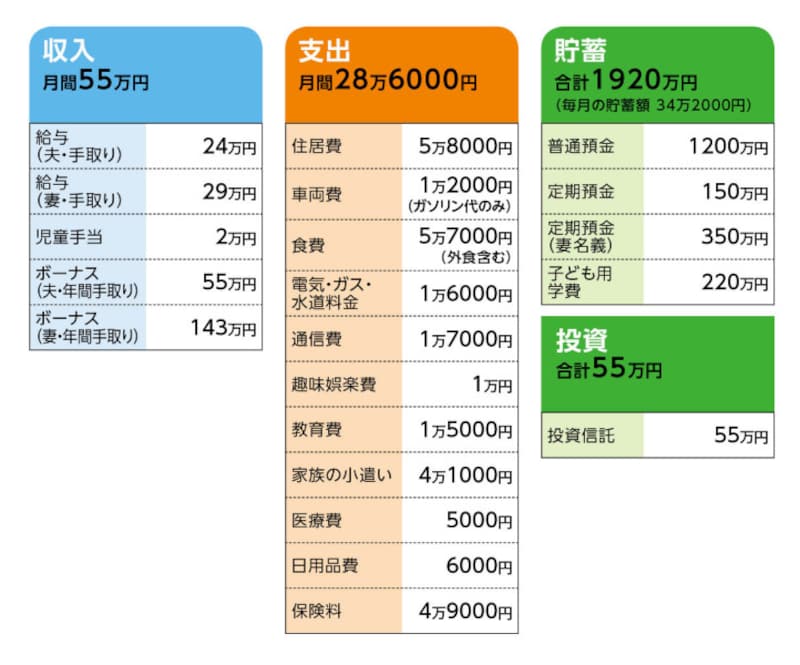

■家計収支データ

相談者「にこ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

特に、ボーナスだからとお金は使っていません。月々の貯蓄額が月収で収まらない分をボーナスでまかない、残りは貯金になっています。特別費は年90~100万円を予算にしていて、車税金、家税金、車検、旅行、プレゼント、妻美容費、妻被服費、その他いろいろ使っています。家計に響きそうな出費に対応、年間の予算を守れればオッケーにしています。

(2)毎月の積み立てについて

特別費積立 8万4000円

家具家電積立 2万円

車買い替え、車検積立 2万円

旅行積立 1万円

繰り上げ返済積立 10万円

長女学費積立2万円(うち1万円は児童手当から)

次女学費積立2万円(うち1万円は児童手当から)

iDeCo 2万3000円(夫)、1万2000円(妻)

つみたてNISA 3万3000円(妻)

(3)通信費について

スマホ2台、Wi-Fi、受信料

(4)家族の小遣いについて

夫3万円(昼食代込み)、妻1万1000円(昼食代なし、美容費・被服費は特別費から出している)

(5)住居費について

・購入年 2019年

・購入価格(土地・建物) 3240万円

・ローン借入額 2000万円

・借入金利 0.71%(5年後から0.96%)

・返済期間 35年

・ローン残債 1871万円

※返済は毎月返済のみ。固定資産税8万円

(6)車両費について

1台所有。現金一括で購入済み。車両費はガソリン月1万2000円。あとは税金年4万円、車検2年に1度で1回15万円くらい。買い替え時期は5年後(動かなくなったら)。予算は250万円程度。積立貯金済み。

(7)加入保険について

夫/

・収入保障(60歳満了、保険料は5年ごとに減る、死亡時10万円/月)=毎月の保険料2700円

・医療保険(終身タイプ、入院1日5000円、がん特約、終身払い)=毎月の保険料2120円

妻/

・生命保険(死亡保障1000万円、10年定期、2年後満期)=毎月の保険料1940円

・終身保険(死亡保障500万円、60歳払込、60歳から5年ごとに4回生存給付金あり)=毎月の保険料8650円

・医療保険(終身タイプ、入院1日5000円、がん特約、終身払い)=毎月の保険料2550円

妻/自動車保険=毎月の保険料5400円

長女/学資保険(18歳満期、満期金240万円)=毎月の保険料1万500円

次女/学資保険(18歳満期、満期金300万円)=毎月の保険料1万2570円

(8)早期リタイアについて

主人は会社員で、早期退職希望はありません。

■FP深野康彦の3つのアドバイス

アドバイス1 このままなら教育費も老後資金も全く問題ないが、辞めたら家計はもたない

アドバイス2 あと13年頑張れば、セミリタイアも。ただし働き方は熟慮を

アドバイス3 支出をどこまで削減できるかがリタイア後の生活のカギ

アドバイスの詳細はこちら>>