契約が更新されなければフルリタイアしたい……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、62歳の契約社員の方。来年以降の契約更新がされない場合、そのままリタイアを希望。その場合、賃貸住宅に住み続けるのは無理があり、マンションの購入を検討しているが……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

このまま賃貸に住み続けるのと中古マンションの購入、どちらがよいでしょう?

I・Tさん(仮名)

男性/契約社員/62歳

関東/賃貸住宅

■家族構成

1人暮らし

■相談内容

今現在62歳。会社の契約が1年ごとに更新されるかどうかなので、いつ仕事がなくなるかわかりません(最長で何年かは不明)。

もし63歳で契約が打ち切りになった場合、2300万円ほどの資産と公的年金(月20万円ほど)で生活をする予定です。

以下のことについて、ぜひアドバイスをいただければと存じます。

1)仮に90歳まで生きたとして、家賃が4600万円ほどかかる予定です。このまま賃貸がよいか、中古マンションを購入した方がよいか迷っております。

2)退職した場合、iDeCoの900万円を一括で受給し、それを原資に毎月3万円ほど新NISAへ投資するつもりです、これは良い選択でしょうか?

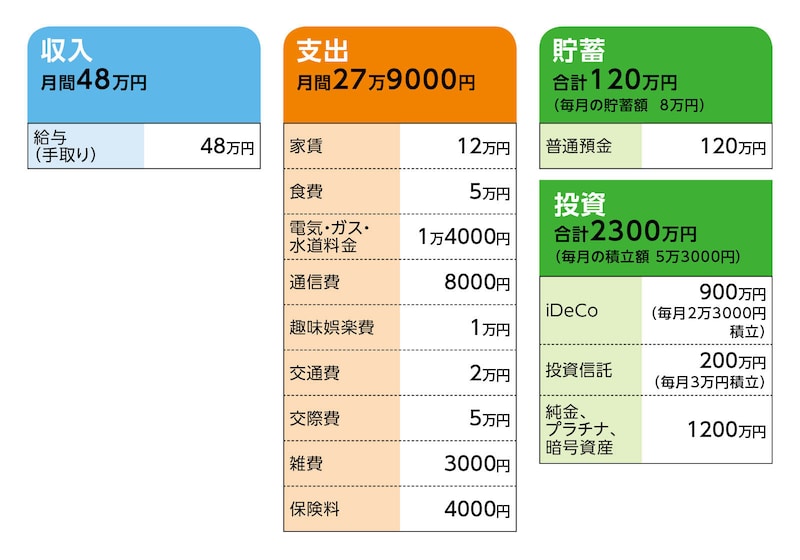

■家計収支データ

相談者「I・T」さんの家計収支データ

(1)加入保険の保障内容

共済(病気死亡200万円、入院1万円、他に医療特約)=毎月の保険料4000円

(2)マンション購入について

都内または都内近郊を希望。購入はローンを組む予定。想定物件価格は2500万~3500万円。

(3)老後生活について

基本的に生活費は、交通費が減る程度であとは同じ。老後に入れば、水泳やジム通いをしたい。

■FP深野康彦の3つのアドバイス

アドバイス1 現状のまま賃貸に住み続けるのはきびしい

アドバイス2 63歳リタイアならマンションは現金購入

アドバイス3 継続的な労働収入と家計の見直しが欠かせない

アドバイス1 現状のまま賃貸に住み続けるのはきびしい

今後の状況は流動的ですが、まずは63歳で雇用契約が打ち切りになったケースを考えてみます。この場合、フルリタイアとなり、貯蓄=老後資金と、公的年金で生活をされるとあります。ここでは相談にある賃貸住まいを継続するか、マンション購入かですが、とりあえずは賃貸で試算してみましょう。

生活費は、交通費を除き、現状と変わらないとのことですから、月26万円ほど。公的年金を65歳から受給すると、それまでの生活費は老後資金から捻出します。

63歳まであと1年あるとすれば、その間に貯蓄できる額は、データで確定している月8万円にiDeCo等、運用としての月5万3000円があり、計13万3000円。年間で約160万円となりますから、63歳のときの総資産は2580万円(投資商品はこの間、価額変動がないとします)。

63歳から2年間の生活費として約630万円を差し引くと、残る手持ち資金=老後資金は1950万円。65歳から受給する公的年金ですが、手取りで17万円前半でしょうか。きびしめに17万円とすると、生活費の不足額は月9万円ですから、老後資金は18年、83歳を迎えた時点で底をつくことになります。

あくまで計算上ではありますが、このマネープランでは、老後資金は足りないと判断できます。

アドバイス2 63歳リタイアならマンションは現金購入

次に、マンションを購入した場合を考えてみます。購入は63歳のとき、想定されている物件価格は2500万~3500万円ですが、もし3500万円の物件なら、手元に少なくとも1000万円は残したいので、頭金1300万円、諸費用を300万円弱とします。借入額2200万円、金利を全期間固定の2%、借入期間17年(完済80歳)とすると、毎月の返済は約12万7000円。

これにランニングコストとして、毎月の管理費と修繕積立金、さらに固定資産税を加算すると、月割で3万円前後はかかるでしょう。仮に3万円とすれば、毎月の住宅コストは15万7000円。現状より3万7000円のアップですから、年金受給までの2年間で700万円超の生活費が発生し、65歳のとき、老後資金は300万円を切ってしまいます。試算をするまでもなく、マネープランに無理があるわけです。

物件価格を2500万円に下げた場合、頭金1300万円、諸費用を200万円と考えると、先と同様のローン条件なら、毎月の返済は約7万円。ランニングコストを加算して月10万円とすれば、それでも65歳のときの老後資金は500万円ほどです。

結局、無理なくマンションを購入するには、ローンを組まず、現金で購入できる程度まで物件価格を下げる必要があります。

例えば、物件価格1500万円を現金で購入して、諸費用200万円弱なら900万円が手元に残ります。住宅のランニングコストを月3万円とすれば、生活費は月17万円。65歳までに、生活費2年分=408万円を取り崩しますが、それでも500万円ほどの老後資金が残ります。65歳以降は、ほぼ年金で生活できますので、500万円は老後の予備費(住宅修繕・リフォーム費用、医療・費用、その他不定期支出)に充てることができます。

逆に言えば、このくらい物件価格を下げないと購入は難しいということになります。

アドバイス3 継続的な労働収入と家計の見直しが欠かせない

問題はこの価格で購入できるか、または購入を希望されるかということになります。もしそれがきびしいのであれば、すべきことは2つ。継続的な労働収入の確保と家計の見直しです。収入確保の可能性として、現在の雇用先と契約更新があります。65歳まで働くことができれば、先の試算より老後資金は320万円上乗せされ、65歳の時点で2900万円となります。この時点で2500万円のマンション購入をすると、頭金1700万円、諸費用200万円とした場合、借入は800万円。完済80歳とすると、住宅コストはランニングコストも含めて月8万円ほど。それでも、65歳以降、年金生活となれば、老後資金は80歳のとき100万円。それ以降はほぼ年金で生活は可能ですが、予備費を考慮すれば、やはりリスクは高いと言わざるを得ません。

このケースで試算すれば、少なくとも70歳まで、平均で年間100万円は収入を得たいところです。継続的に働くということです。アルバイトでももちろん構いません。結果、計500万円、老後資金が増えますので、そのまま予備費に充てられます。

ただし、契約更新は不確定ですし、同程度の収入を別の働き方で得られる可能性も未知数です。したがって、家計の見直しも必須となります。仮に、今から月2万円生活費を削減すると、80歳までの18年間で432万円、90歳だと672万円、老後資金が増えます。

しかし、見直しだけで63歳にフルリタイアすれば、購入可能な物件価格の上限2000万円(借入600万円、17年返済)でしょう。また、購入されず現在の賃貸住宅に住み続けるには、63歳以降も働くか、賃料をより低いところに引っ越すことも含めて、さらなる生活費の削減が必要でしょう。

ともあれ、今後の選択肢を増やすために、63歳以降も働くことと、生活費の見直し(貯蓄ペースのアップ)の両者が欠かせないと考えます。

また、iDeCoを一括で受け取り、新NISAへ投資することについては、現状はすべきではないと考えます。ここまでの試算でもおわかりのとおり、現在の資産は老後資金に直結した、少しも減らすことができない、いわば虎の子です。少なくとも、今後が流動的である以上、現状では投資リスクは取れません。

その意味で、現状も投資比率が高過ぎます。利益の出ている投資商品から現金化をしていく必要があります。

相談者「I・T」さんから寄せられた感想

深野先生、私は結構軽く考えておりましたが、賃貸にせよマンション購入にせよ、かなりきびしいことがよーくわかりました。生活費の削減を中心にもう一度よく考えて、将来の生活に対応していきたいと思います。新NISA投資もやらないようにいたします。アドバイスありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武