現地生活費に大学院進学、この先、資金の見通しが立ちません……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、公務員として働く42歳のシングルマザー。留学している子どもが、このコロナ禍で現地でアルバイトができず、資金援助が必要となり困っているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

大学院の費用が高額です

■相談者

トマトさん(仮名)

女性/公務員/42歳

埼玉県/持ち家・一戸建て

■家族構成

長男(大学生※留学中/21歳)

■相談内容

息子が海外の大学に留学し、その学費は満期になった保険で賄っていましたが、コロナの関係で生活費を賄っていた現地でのアルバイトができなくなりました。このため、現地での生活費を捻出できなくなり、更なる支出が始まりました。大学はあと1年ですが、現地の国家資格を取るために大学院にも進みたいという希望があるようです。住宅ローンの繰り上げ返済用に貯蓄していたものも使いきり、今後数年の見通しがたたず困っています。

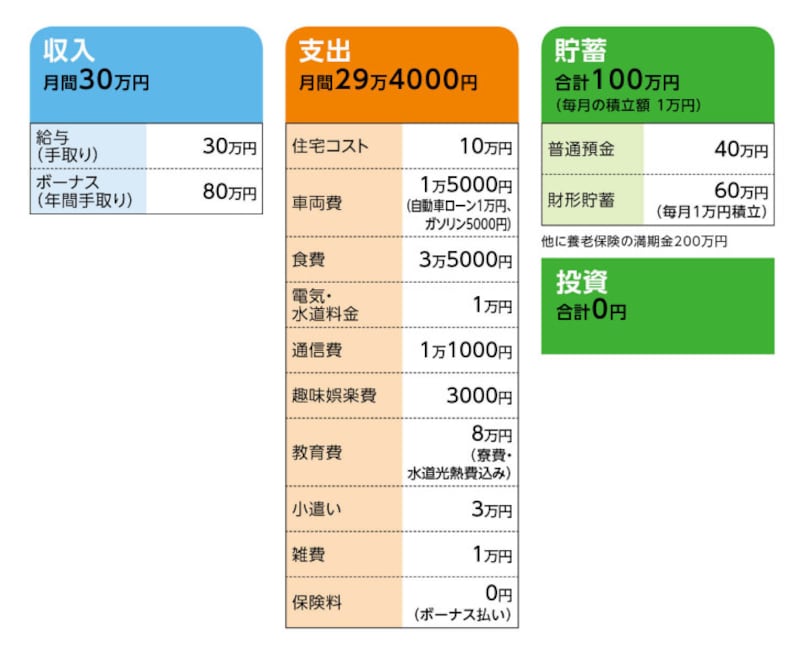

■家計収支データ

相談者「トマト」さんの家計収支データ

■家計収支データ補足

(1)大学費用について

現在、海外の大学で国家資格を取るためのコースに通っている。現在のレートだと学費は大学管理費込み200万円弱、寮費が100万円弱、そのほかに食費や生活雑貨の費用がかかる。学費は、大学1年の分は学資保険の満期金200万円から。2年時は国の教育ローン(教育一般貸付)を借り入れた。返済は来年から。今年の3年生の分は、相談者の養老保険の満期金200万円をそのまま学費に充てる予定。ちなみに、3年間で卒業。

(2)生活費について

1年時はほとんど自分の生活費を自分で負担(貯蓄と現地でのアルバイトなど)していたが、昨年は相談者のボーナスや財形貯蓄を取り崩し(そのため財形は残高60万円になった)送金することが多かったとのこと。

(3)大学院費用

相談者コメント「本人は現在の大学を卒業し、国家資格を取っても、レベルが下のほうの資格となるため、もっと上の資格を目指したいようです。働きながらでも通う気はあると言っていますが、昨今のコロナによる状況を考えると就職活動は現地の方でも難しいようですし、それに院も兼ねてというのは正直難しいのではないかと思っています。院に進むとしたらフルタイム2年(仕事をしながらのパートタイムだと4年)で、年間200万円弱の学費と100万円弱の寮費などはかかることが予想されます。本人にはこれ以上一銭も出せないと伝えていますが、親としては進みたい道を応援したい気持ちもあり、複雑なところです」

(4)ボーナスの使い途

子どもの国民年金保険料19万5000円、財形貯蓄(ボーナス積立分)10万円、固定資産税12万円、外貨建ての個人年金保険の年払い保険料24万円、自動車税3万5000円、他に車検費用、子どもの一時帰国の渡航費用など。ただし、昨年はコロナ禍で渡航がなかった、その分、相談者が重病となり、その医療費と、子どもの歯医者の費用10万円が発生。

(5)住宅ローンについて

・土地を購入し、戸建てを新築

・ローン開始年 2010年1月

・借入額 3400万円

・金利 1.21%(変動)

・返済期間 35年

固定資産税額(年額)12万円

(6)保険について

本人/外貨建て個人年金保険(60歳で10年確定、年金額40万円)=毎月の保険料2万円

(※)相談者が持病があり、新規加入が難しいとのこと。また、子どもの保険(留学生保険)は2022年3月分まで払済(年間8万円)。大学院進学ならそれ以降も発生。

(7)定年と退職金について

定年60歳(段階的に65歳に引き上げられる予定)。再雇用制度あり。

退職金は少なくとも1000万円は受け取れる。

(8)その他

相談者コメント「ずっとシングルマザーとして働きながら子どもを育ててきたので、生活は子ども中心でした。お金は貯まると子に使ってしまう(中学・高校もそれぞれ短期で留学をしています)ことの繰り返しでしたが、こういう幸せもありかなと思ってここまで来た感じです。家を建てた時に土地の一角を畑にし、休日は畑仕事やネットで映画鑑賞など、そういえば自分にお金を使うことはあまりないかもしれません。食費が一人暮らしにしては高いのは、食べることが好きで、ちょっと美味しいものを取り寄せて実家の両親と食べてみたりしてるからでしょうね。もう削れるところは食費しかないのですが、平日の食事は週末に作り置きし、毎日弁当を持って行っているので、あとは美味しいものを我慢するか……。できればしたくないのですが、「いつから、いつまで」など期間が区切られれば頑張れるかもしれません」

■FP深野康彦の3つのアドバイス

アドバイス1 大学院の費用負担はきびしいと考えるべき

アドバイス2 選択肢として奨学金利用も仕方ない

アドバイス3 保険の見直しや住宅ローンの借り換えで固定費削減

アドバイスの詳細はこちら>>