弁護士費用と住宅購入、私の収入で可能でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、2年前にご主人が過労死をされた44歳の会社員女性。現在、過労死認定を受けるために弁護士に依頼しているが、同時に実家を出て、マンション購入も検討中。現在の収入を考えて、購入後の生活にリスクがないか不安を抱いているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

弁護士費用や予期せぬ出費があり、将来に不安が

■相談者

ドラさん(仮名)

女性/契約社員/44歳

東京都/実家

■家族構成

両親(70代)

■相談内容

2年前に旦那が過労死し、子どもはおりません。賃貸のマンションは引っ越し、現在は実家に戻り両親と住んでいます。両親との衝突もあり、引っ越しを検討していますが、過労死の認定がまだされず弁護士費用やゆくゆくは裁判も視野に入れ予期せぬ出費があり、将来に不安があります。加入していた保険は解約し、現在は無保険です。再度結婚する気はありませんが、独りになり通勤に不便な実家にもずっと住む気はなく、自分の住処のマンションを購入したいですが、正社員前提の契約社員で勤めて1カ月経過した程度で、住宅ローンが通る可能性が低いです。年を取ってから保険に入らなければという不安、どれくらいの保険料が適切なのか、仮に中古マンションを購入した場合に、私だけの収入でやっていけるのか等不安しかありません。

旦那が支払い加入していた保険は、手厚いサポート内容でしたが高額のため解約しました。私独りで手取り20万円前後の収入で、世帯主としてマンションを購入した場合のやりくり、老後においてどういった生活を送るべきなのか(保険の加入金額、内容、固定資産税や管理費、修繕費を含めた)適切なマンションの価格に悩みがあります。過労死が認められ会社からの保障があるのかないのかによっては生活に大きな違いがありますが、現在は予期せぬ出費しか予定になく、場合によっては何百万と言われても無念を晴らすためには、旦那が残した財産を使える限りは使って国と会社と戦いたいです。

今まで旦那がいた時は派遣で働いていましたが、現在の会社は定年60歳まで働くことは可能な環境です。3年以上働くと賞与も退職金も出ると聞いていますが、詳細な金額は不明なためアテにしていません(企業年金には現在加入。毎月5500円会社が積み立てている)。今までも弁護士費用、書類の取り寄せなど200万円以上の出費があります。生きていく目的が旦那の無念を晴らすこととなっていますが、こんな私はどんな生活が適切なのかアドバイスを頂きたいです。マンションの購入は、労基署からの回答が得られるであろう、2カ月後あたりを検討しています。

支出に関しては、ざっくりとしていて、未定な部分が多く予定より多い出費がある可能性があります。特殊な環境ではありますが、よろしくお願いいたします。

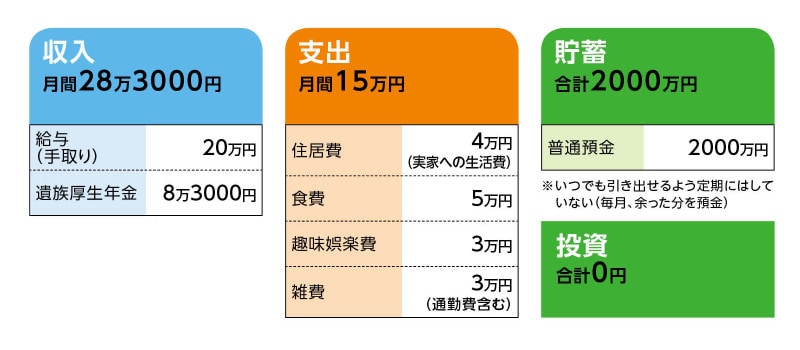

■家計収支データ

相談者「ドラ」さんの家計収支データ

■家計収支データ補足

(1)労災認定について現在の状況

相談者コメント「昨年、労災認定に向けて労基署へ書類提出をしましたが、認定されず。現在は、1つ上のステップの労働局へ提出中。ただし、簡単には認定されないため長いと10年かかる人もいると弁護士から言われました。また、労働局でもダメだと、国に対して訴えられる機会はもう1つステップがあり、これでもダメだと、民事での訴訟、対会社となります。想定される給付額につきましては、ケースバイケースのため、給付額は明確にはできません」

(2)裁判について

相談者コメント「裁判の可能性は、(1)労災認定されない場合、不服申立をして、最終的には裁判も辞さない、(2)労災認定された後、夫の元勤務先に対して損害賠償請求をし、その示談交渉が不成立であれば、裁判にて損害賠償請求を行う、の両方あります。国に対しては、労災という申請しかできないため現在進行中ですが不服の申し立ても、何度でもできる訳ではなく3回までと聞いています。この3回で、認定されるのか、されないのかが1つの結果となります。3回全て申請したが、結果が認定されなくても会社を訴える予定です。私個人は、泣き寝入りをする気持ちはありません」

(3)弁護士費用、裁判費用について

相談者コメント「一生懸命働いて、睡眠時間を割いて休日まで働いて、それを評価するどころか何事もなかったように片付けようとしている会社の体制に対して怒りを覚えておりますし、戦いたい、という強い気持ちです。なので、実際にいくらかかるのかわかりませんが1000万円かかっても戦えるのであれば戦いたいな、という希望です。お金がないから無念を晴らせないというなら、私は生きている価値がない、と思っています。なので、1000万円前後の住宅を購入しても、1000万円は使えるのかなと考えています」

(4)趣味娯楽費について

月3万円を計上しているが、実際は現在コロナの影響もあり、友人と会ったりする機会が減り、現在はそこまではかかっていない。また、コロナが落ち着いたら交際費は発生すると考えている。

(5)マンション購入について

希望は都内の某沿線の駅近で1LDKもしくは1DK程度の広さ30~40平方メートルを希望。とくに、利便性を重視している。

(6)ご実家と相続について

実家については長男に任せ、自分は関わりたくないと考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 大事なのは自分の気持ちを最優先としたマネープラン

アドバイス2 物件価格は1500万円が上限の目安

アドバイス3 多方面から意見や助言を求めてもいい

アドバイスの詳細はこちら>>