独身男性にとって貯蓄のモチベーションとは

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回はシングルでも社会人9年目にして、金融資産1150万円を達成した32歳の公務員の日々是貧弱さんが登場します。★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

40歳未満と年齢を区切ると、独身男性の貯蓄額の中央値は373万円です

独身男性はどのくらい貯蓄をしているのでしょうかーー。

総務省が5年ごとに実施する「全国消費実態調査」の2014年版(2015年公開)によると、独身男性の平均貯蓄額は「1118万円(投資商品、保険商品も含む)」。独身女性の「1279万円」には及びませんが、それなりの金額です。

ただし、平均値は往々にして偏りを生みます。とりわけ、平均貯蓄や平均収入はその傾向がより強く出る統計です。この調査での「中央値」(個々のデータを小さい順に並べ中央に位置する値)は「480万円」と平均値の半分以下ですが、実態に即した平均額はこちらが近いと言えるでしょう。

また、「40歳未満」と年齢を区切ると、独身男性の貯蓄額は「373万円」。全年齢の約3分の1に下がります。こちらのデータは中央値が公表されていませんが、300万円以下になることも十分考えられます。

前置きが長くなりましたが、今回の達人、日々是貧弱さんは32歳の独身男性。社会人9年目にして、金融資産は1150万円に達しています。一般に、独身で30歳そこそこであれば、なかなか貯蓄の目的、モチベーションは見つけづらいもの。そして、達人は貯蓄ができた理由をこう答えてくれました。

「上のクラスの生活レベルに憧れたらキリがないと割り切ったから」

■基本データ

日々是貧弱さん(仮名)

男性(32歳/公務員)

独身・一人暮らし

東京都/賃貸住宅

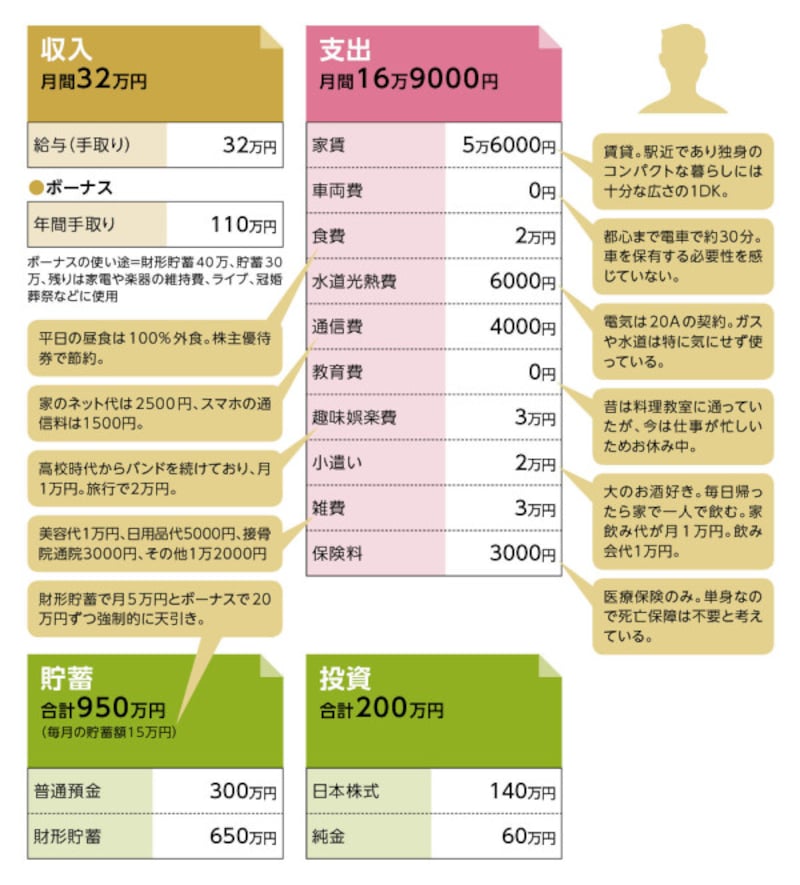

日々是貧弱さんの家計収支データ

「お金のありがたみ」を学生時代に知る

日々是貧弱さんの貯蓄ペースは月15万円、ボーナスで70万円ですから、年間250万円。手取り額の50%以上を貯蓄に回しています。収入も高いですが、それでもこの数字は目を見張ります。しかし、このハイペースは30歳を超えてから。30歳の節目に、奨学金の繰上返済したことで、固定支出が減ったことが大きいといいます。併せて、学生特例で未納だった国民年金を追納(後払い)したことで、手持資金は一時的に減りましたが、その後の貯蓄でそれもカバーできています。

そして、30歳以降も社会人1年目と生活レベルを変えませんでした。結果、昇給分は貯蓄額のアップに直結。こういった意識、生活スタイルの背景には学生時代が深く関わっています。

「大学、大学院を奨学金(給付型、貸与型ともに利用)でまかない、生活費はアルバイトで工面していました。学生時代にお金で苦労をしたため、お金のありがたみを社会人になる前から身につけていたことが、今の自分の金銭感覚に繋がっていると思います。もし、自分に同世代の独身男性との違いがあるとすれば、そこではないでしょうか」

ほどほどに快適な暮らしが幸せ

では、日々是貧弱さんは日々「節約」を意識し、ときに「我慢」を強いる生活をしているかといえば、ご本人いわく「今はそういう意識も我慢もほぼありません」とのこと。家計支出を見ると、食費2万円はそれなりに抑え気味。しかし、趣味娯楽費に3万円、小遣いには2万円を計上。趣味のバンド活動や国内旅行(「青春18きっぷ」を活用)、さらに家飲みと、私生活を楽しんでいることが窺えます。

「ほどほどに楽しく、ほどほどに快適な暮らしを送ることが幸せなのではないかと考えています。他人からは『妥協』しているように見えるかもしれませんが、本人はそう思っていません。そのお気楽さが貯蓄につながっている気もします」

そういえば、個性的な仮名の「日々是貧弱」さん。いかにも、無理をしない、マイペースな感じが伝わります。その由来は、オフになると持久力のなさからぐったりしていることが多く、また腰痛持ちのため、よく腰掛けていることが多いからなのだとか。

株主優待で月1万円食費を下げる

資産内容に目を移すと、投資に200万円、そのうち個別株に140万円を投資しています。普通口座にある程度貯まったら、日常生活で役に立ちそうな優待が付いている株式を狙って購入。その結果、月の外食費が約1万円下がったとのこと。食費2万円の理由はここにもあったわけです。「職場の近所に立地しているチェーン店の銘柄を保有。吉野家、丸亀製麺、マクドナルドなどのほか、クオカードが貰える銘柄を狙い、コンビニで使用。飲み会についてもワタミなどの優待を利用しています。今回のコロナ禍で部分的に評価額は下がりましたが、長い目で見ていこうと思っています」

普段の家計管理は、家計簿アプリ「すぐ家計簿」を利用。100円単位で入力し、月の支出額は管理、把握している。こういう地道な作業、行動も貯蓄額と無関係ではないはずです。

かつては、収入のある独身男性を「独身貴族」と呼ぶ時代がありました。未婚ゆえ、将来を気にせず、自分のためにお金をたっぷり使えるからですが、今はその言葉もいろいろな意味で、過去の遺物と言えるでしょう。ともあれ、日々是貧弱さんは、「貴族」の道を選ばなかったことが、達人となる大きな要因だったのかもしれません。

日々是貧弱さんの貯蓄術

「生活費を入れている普通預金は、ちょくちょく残高を目にすることになるので、大金が入っているのを見ると、逆にお金のことを意識してしまうため、すぐに別の口座に移します。貯蓄専用の口座を滅多に目に触れない口座にすることが、自分の性格には合っていました」なかなか貯蓄できない人へ達人からアドバイス

「強制的に貯まるシステムを作り、運用が波になれば後はその流れになるだけだと思います」★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

取材・文/清水京武 図版/引間良基

【関連記事をチェック】

40歳から10年で2800万円! リストラと2年間の失業が人生を変えた55歳の貯蓄達人

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」

31歳で1000万円を達成した貯蓄達人。「お金は貯めるものではなく、殖やすもの」

50歳で金融資産は7000万円超 「夫がうつ病になっても、貯蓄のおかけで不安はなかった」

お金を貯めるコツを伝授!貯蓄達人の貯めワザ

お金の悩みを解決!マネープランクリニック