今後を考えると月3万円の貯蓄では少ないですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、貯蓄が少ないのではと考えている24歳、独身の女性会社員の方。できれば、自由な独身の時期はいろいろ楽しみたいが、貯蓄も必要と考えている。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

ボーナスもなく、昇給も期待できません

■相談者

MHさん(仮名)

女性/会社員/24歳

東京都/賃貸住宅

■家族構成

一人暮らし

■相談内容

今働いている会社は新卒で入社して3年目になりますが、ボーナスがなく、昇給も期待できません。昨年は業績が悪く半年間の社員一律1万円の減給もありました。仕事内容は良いとして、社内の空気や社長の考えなどが合わないと感じているためいずれ転職したいと考えていましたがコロナの影響で希望通りにはいかないかもしれないと心配です。仮にこのままの収入でこの先過ごすとなった場合、現状の貯金額では少ないでしょうか。また、お恥ずかしながら保険は親が払っており、金額も定かではありませんが高額だったと思います。そろそろ自分で管理しなくてはと思いますが、どの程度の保険に入ればいいのでしょうか。貯金は社会人になってからはじめ、ずっと月3万円ですが過去に医療脱毛を一括で支払ったため、この額になります。当分結婚の予定もないと思うので、自由に遊べる今のうちに旅行や趣味など楽しみたいと思っています。この先どうなるか未確定の部分が大きいですが、よろしくお願いいたします。

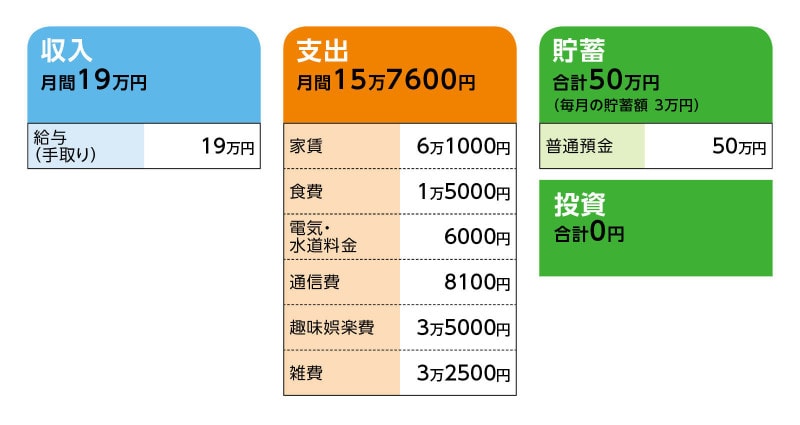

■家計収支データ

相談者「MH」さんの家計収支データ

■家計収支データ補足

(1)食費について

食費を「月1万5000円」に抑えているのは、他が削れないため、食費を削っているという意味合いが大きい。ただ、慣れてしまって、これが普通になっている。ただし、外食費は交際費(データでの費目は趣味娯楽費)に入れている。

(2)趣味娯楽費について

日用品、交際費、化粧品、洋服代など食費以外の生活費。月によって違いますが、目安としては日用品2000円、交際費1万円、化粧品5000円、洋服代1万5000円、趣味3000円。

(3)貯蓄ペースについて

月3万円、年間36万円の貯蓄ペースはバランス的に自分に合っていると感じている。ただ、長い目で見れば、これでは足りないと不安にも思っている。ちなみに、コロナで外出できない理由から、4~6月は月5万円貯めることができたとのこと。

(4)加入保険の保障内容

・本人/個人年金保険(60歳で10年確定、年金額51万円)=毎月の保険料1万円

(5)雑費について

旅行費用、家賃更新費、サブスク代、皮膚科代、美容室代、祝儀代などに充てるのが目的で、現在15万円ほど貯まっている(データにある貯蓄50万円とは異なる)。

(6)結婚について

縁があればしたいとのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 今の貯蓄ペースでしっかり貯めていく

アドバイス2 転職活動は手持ち資金が100万円程度貯まってから

アドバイス3 最小限の医療保障を掛け捨てで割安に確保

アドバイスの詳細はこちら>>