再雇用されても65歳までフルタイムで働く自信がありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、一人暮らしで老後の生活に向けて貯蓄を増やすことを考えている56歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

老後に向けて貯金を増やしたい

■相談者

うさぎさん

女性/会社員/56歳

持ち家(一戸建て)

■家族構成

ひとり暮らし

■相談内容(原文ママ)

ひとり暮らしなので老後の生活が心配です。平日はフルタイムの仕事をして、土日は短時間ですがアルバイトをしています。持病がありますので定年の61歳まではフルタイムで働くつもりですが、再雇用されても65歳までフルタイムで働く自信がありません。アルバイトは長く続けたいと思っています。ペットは高齢なので病院代など出費がかさみます。半年前からつみたてNISAを毎月1万円しています。貯金は国債を購入しています。毎月3万円の貯金を目標にして、ボーナスと合わせて年末に国債を購入しようと計画しています。貯蓄と投資のバランスはこのままで大丈夫でしょうか? あまり贅沢はしていないつもりですが、毎月の貯蓄額をもう少し増やす努力をした方がいいでしょうか? マネープランクリニックの記事は、いろいろと読ませてもらっています。特にシングルの女性の記事とか50代以上の記事が気になります。アドバイスをいただいた後の感想も上手には書けないとは思いますが、一生懸命書かせていただきます。よろしくお願いします。

■家計収支データ

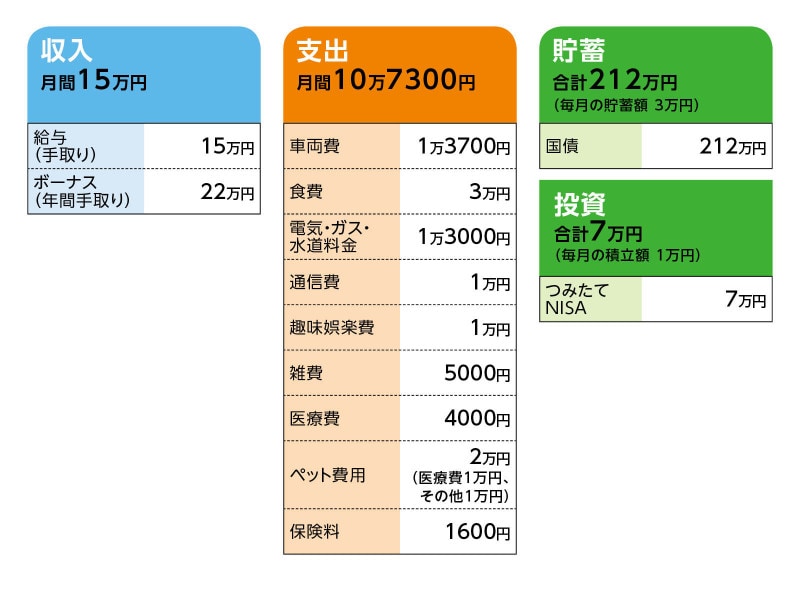

相談者「うさぎ」さんの家計収支データ

■家計収支データの補足

(1)収入について

フルタイム収入13万円、アルバイト収入2万円。正社員ですが月によって多少増減があります。アルバイトも多少増減有りです。

(2)ボーナスの使い道について

昨年は、お気に入りのブランド洋服代5万円、暖房器具2台購入10万円、友達との忘年会1万円、貯蓄5万円

(3)家計収支について

収支の差額は、NHK受信料や貯金、交際費、化粧品代、洋服・靴代、美容院代などです。固定資産税年4期支払い、火災保険料年1回支払いもあります。

(4)住居費について

固定資産税は年間1万6000円ほどなので、4期にわけて支払い。

(5)自動車について

車両費の内訳は、ガソリン代7000円、車検用積立4000円(2年間積立て支払い)、自動車保険2700円。車の買い換えは65歳を予定しています。軽自動車で250万円程度と考えています(退職金を車の購入費の一部にしようと考えています)。

(6)加入保険について

本人/生命保険(掛け捨てタイプ、死亡保障50万円、入院日額6000円、通院日額2000円)=毎月の保険料1600円

(7)退職金、公的年金について

退職金の金額はハッキリわかりませんが150万円程度だと思います。公的年金は63歳から年額36万2000円、65歳から年額117万4000円。

■FP深野康彦の3つのアドバイス

アドバイス1 報酬比例部分の年金が受給できる63歳まで働く

アドバイス2 バイトを長く続けるのはGOOD。月5万円の収入があれば安心

アドバイス3 資産に占める国債の割合を減らし、5年間は定期預金などで貯める

アドバイスの詳細はこちら>>