将来、困窮しないようにアドバイスをお願いします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、今年新卒で新社会人となった21歳の女性会社員の方。将来、お金のことで困らないために、どんなマネープランが必要なのか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

精神的に無理のない範囲で貯金や投資、奨学金等の返済を行いたい

■相談者

茶獅子さん(仮名)

女性/会社員/21歳

東京都/賃貸住宅

■家族構成

一人暮らし

■相談内容

今年就職して正社員として働いています。精神的に無理のない範囲で貯金や投資、奨学金等の返済を行いたいです。将来的に困窮しないようにアドバイスをお願いします。毎月どの程度の貯金、投資、借金返済をするべきか等、助言を頂きたいです。ちなみに、家計データは就職してからの収入を予想※しての仮の金額です。ライフプランへのご助言お待ちしております。

※編集部注……相談時、まだ1回目の給与がでていない

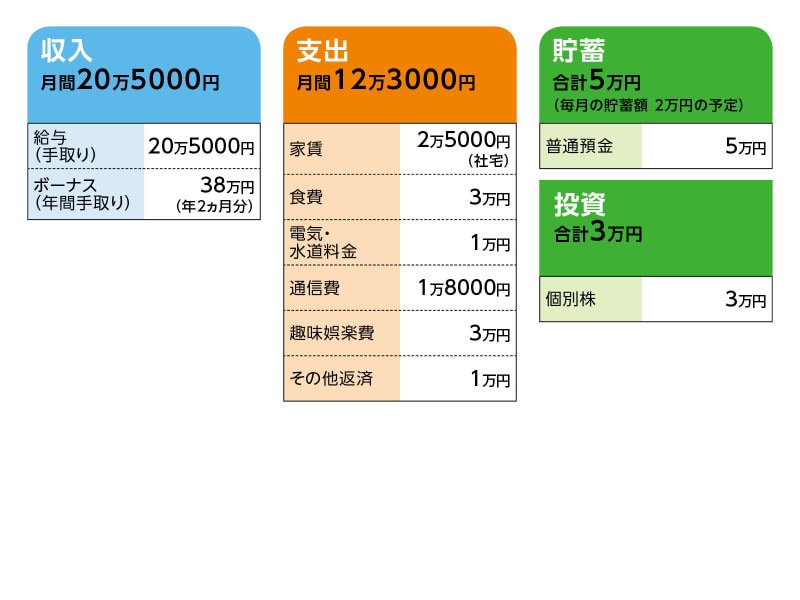

■家計収支データ

相談者「茶獅子」さんの家計収支データ

■家計収支データ補足

(1)ボーナスについて

1年目は「寸志」だが、2年目以降は半分は貯蓄したいと考えている。

(2)奨学金について

半年後から返済開始。月額1万2000円。

(3)その他の借金について

金融機関からの借り入れ。借入額は、就活時の交通費等に約20万円。

(4)実際の生活費について

4月時の実際の生活費として、食費は2万5000円、水道光熱費は半月で5000円だったとのこと。

(5)趣味娯楽費について

交際費(遠距離交際中のため、主に交通費)と趣味のゲーム、被服費など。ただし、あくまで想定される額だが、月によってある程度変動するとのこと。

(6)新型コロナウイルスの影響

現在、在宅ワーク中。

■FP深野康彦の3つのアドバイス

アドバイス1 まずは継続して貯蓄する、そのペースを作っていく

アドバイス2 金融機関からの借り入れは年内には一括返済

アドバイス3 投資は5年目以降から「つみたてNISA」を

アドバイスの詳細はこちら>>