子どもできて住宅ローンも背負い、将来が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のごご相談者は、33歳の会社員男性。今年、4000万円を借り入れて住宅購入、加えて第1子も誕生予定で、資金的に不安になってきたとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

4000万円の住宅を購入。子どもも生まれます

■相談者

桃太郎さん(仮名)

男性/会社員/33歳

大阪府/持ち家・一戸建て

■家族構成

妻(会社員/31歳)

■相談内容

新築戸建てが完成し4000万円のローンを組みました。3カ月後に第1子出産予定です。そろそろ財布をまとめる予定です。今は2人の給料なのである程度貯金できていますが、今後子どもが生まれてどうなるのか不安です。

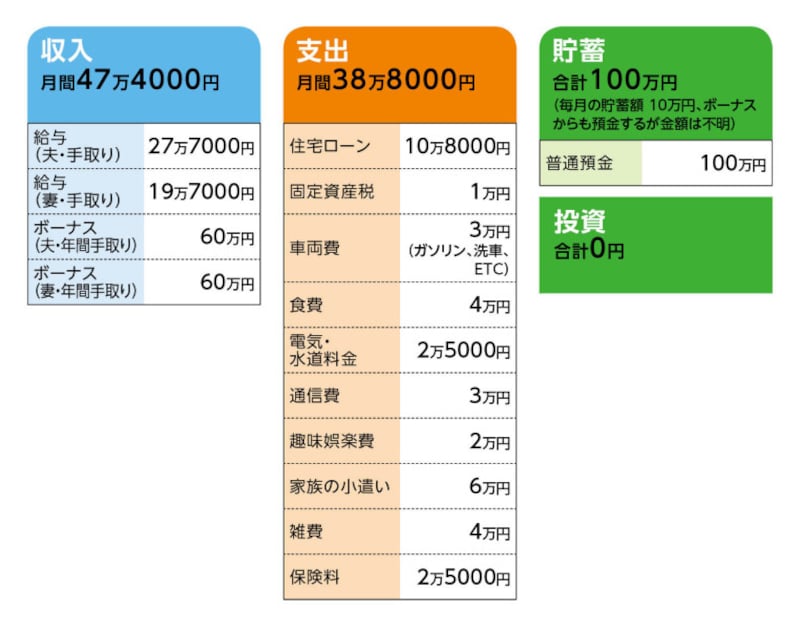

■家計収支データ

相談者「桃太郎」さんの家計収支データ。表中の固定資産税は月割り

■家計収支データ補足

(1)ボーナスの使い途

一部小遣いにするが、残りは基本的に貯蓄。妻の使い途は不明(サイフが別のため)。

(2)住宅ローンについて

・ローン開始年 2020年

・購入した物件 新築一戸建て

・借入額 4000万円

・金利 変動0.75%

・返済期間 35年

(3)加入保険について

夫/医療保険(終身保障終身払い、がん診断一時期金100万円、抗がん剤特約、先進医療特約、3大疾病特約など)=毎月の保険料7500円

妻/共済(内容不明)=毎月の保険料7000円

※他に自動車保険、火災保険などを計上

(4)雑費「4万円」について

犬のコスト(エサ代、カット代)、日用品、子ども用品

(5)お子さんについて

第2子まで希望

(6)再雇用と退職金について

夫の定年は60歳。定年延長や再雇用制度は不明。退職金制度はあるが金額は不明。妻の勤務先は安定した企業で退職金もまとまった金額がでる予定。

(7)コロナウイルスの影響

相談者コメント「1か月の休業となりました。その間は8割の補償か有給消化か選べますが、8割でいこうと思っています」

■FP深野康彦の3つのアドバイス

アドバイス1 第1子については資金的に問題なし

アドバイス2 60歳以降も働くことでリスク軽減をしよう

アドバイス3 世帯収入はひとつにまとめることが大切

アドバイスの詳細はこちら>>