私たち死亡後、遺したお金3320万円で娘は何歳まで生活できる?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、娘さんが理不尽な理由で解雇をされてしまい夫の定年後の家計を心配している59歳のパート主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫の定年後の家族のことが心配です

りえさん

女性/パート・アルバイト/59歳

東北/持ち家(マンション・集合住宅)、現在は社宅に入居

■家族構成

夫(会社員・59歳)、長女(20代後半)

■相談内容(原文ママ)

同居家族は、娘をいれて3人です(息子は既婚で、独立しています)が、娘が理不尽な理由で解雇され、転職活動がうまくいきません。地方なので求人が少ないためです。このまま就職できないで、主人が定年した場合、老後、私たち家族は路頭に迷うのではないか不安で夜も眠れません。私はパートですが、特に定年はないので解雇されるまでできるだけ長く働くつもりです。自分の仕事を娘に引き継ぐ可能性もあります。

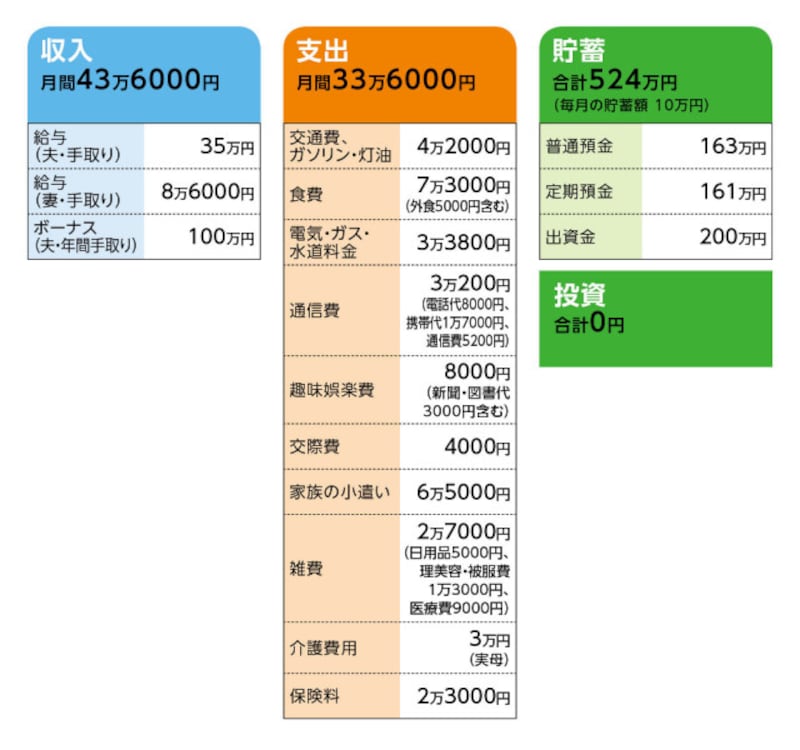

■家計収支データ

相談者「りえ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

固定資産税の年払い5万9400円、自動車税(3台分)14万4100円、義母への小遣い5万円、娯楽費9万円、残りは貯蓄

(2)住居費について

現在は会社の社宅に住んでいます。転勤前に所有していたマンションは賃貸しており、賃貸料と社宅借り上げ支払い費用を差し引くと、今月から3万円/月の収入があり、これが約4年ほど続くかと思われます。月額収入に含んでおります。マンションのローンは金融機関の引き落としは終了しており、会社への返済のみで、これも給与から差し引かれております。

懸念事項として、定年後65歳以上も現在の社宅に住み続けたいので、再契約し大家さんと家賃を直接折衝する必要があります。築20年を超え、震災でかなりダメージを受け、土台から亀裂・窓が歪み、完全に閉まらないなど、瑕疵物件ですのでなんとか家賃を5万5000円で交渉したいと思っております。そのため、65歳からは、家賃とマンションの管理費含め暫定7万5000円を見込んでいます。

自宅に戻らない理由は、夫が現在地を気に入っており、戻りたがらないのです。戻った方が生活費の節約になると思いますし、私としては戻りたいのです。しかし、無理に説得して戻ったとして、友人、知人のいないマンションで、趣味のガーデニング、車整備等ができずに気落ちして家にこもり、認知症になるリスクが高くなることを考えると諦めざるを得ません。特に夫の会社は、在職中から死亡リスクが高く、定年後も認知症リスクが高いことで有名です。現に身近な方がこの10年で1人が認知症、3人が脳疾患、癌等で亡くなっています。妻は戦々恐々としているというのが実態です。なお、70歳くらいになったら引き払おうと、もう一度説得してみるつもりです。

(3)車両費について

車3台はぜいたくかとは思われますが、仕事上必要となり、退職後は2台となります。3年後に中古車購入予定です。金額は180万円を予定。かなりの僻地なので車は必須です。それ以降は買い替えの予定はありません。

(4)加入保険について

本人/生命保険(終身タイプ、令和3年払込終了、死亡保障100万円、保険期間満了後5年後に生存保険金として20万円、15年後に80万円受け取り予定)=毎月の保険料7540円

夫/共済(内容不明)=毎月の保険料1万5475円

※生命保険・自動車保険については、会社が運用している保険に加入しており、内容は不明ですが、何回も見直し最適な保険に加入している。

(5)食費について

食費は、娘にアレルギーがあり、これ以上は削るのは困難と思われます。

(6)通信費について

通信費5200円は、理系の仕事柄、趣味も兼ねてスカパーを視聴しています。ここでしか放映されないので致し方ありません。シーズンオフは解約してもらっています。

(7)光熱費について

光熱費が高いのは、元々社宅として、建設されているので、断熱材が少ないらしく、まるでプレハブのように夏暑く冬寒く、さらに震災のせいで、窓が密閉できずに節約してこの状態です。

(6)家族の小遣いについて

夫の小遣いには、昼食、飲み会代、クリーニングなど夫にかかるすべての費用。田舎のため、飲み会は車代行を含め1回1万円かかります。

(7)退職金、公的年金について

定年は60歳で65歳まで再雇用の予定です。定年を迎える令和3年2月から給与は2割カットされます。退職金の予定金額は4500万円です。年金月額は、夫20万1000円 妻7万6000円(ねんきん定期便より)。

(8)長女について

私たちが生存している間はなんとかなると思いますが、死亡後の娘の生活が心配です。私たちが退職後2000万円必要として、残金2500万円と貯金500万円、娘の預金320万円、合計3320万円で娘は何歳まで生活できるでしょうか?

■FP深野康彦の3つのアドバイス

アドバイス1 定年退職後は赤字家計に。金融資産は20年もたない

アドバイス2 娘さん一人の生活も余裕がなく、生活コストの見直しが急務

アドバイス3 相続について息子さんと相談を。所有マンションへ早めの転居を

アドバイスの詳細はこちら>>