どうしたら自転車操業から脱することができますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、各種返済が多く、まったく貯蓄ができないことに悩む26歳の会社員男性。結婚を考えている女性と同棲をしているが、できるだけ早く、自転車操業の日々から脱したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

お金が足りないと借りる生活から抜け出したい

■相談者

貯蓄したいマンさん(仮名)

男性/会社員/26歳

埼玉県/賃貸住宅

■家族構成

彼女と同棲

■相談内容

消費者金融のローンが100万円あり、月々2万1000円を返済中。早く残高を減らしたいが、急な出費などで借りてしまうこともあり、なかなか減りません。返済と貯蓄をうまく進めるにはどうしたらいいでしょうか。

その他毎月の固定費にパソコン購入の際の分割払い4500円(金利0)が残り2年半ほど、奨学金返済が2万円、消費者金融(100万円)の返済が2万1000円、大学時代のクレカブラックの返済が1万1000円(あと1年ほど)。現金がなくなると携帯の簡単決済からプリペイドカードにチャージして使ってしまいます。ほぼ毎月、上限まで使い、5万円が通信費に加算されます。こんな感じで自転車操業になってしまっております。この泥沼からなんとか抜け出したいです。

家計簿などつけたこともなく、出費の管理などもがばがばで毎日を生きてきたので使途不明金は多いと思います。

自分の中の意識ではまず携帯決済を使わずになんとか暮らして、浮いたお金を貯金していく流れでいいと思っていますがどうなんでしょうか。ある程度貯蓄が増えれば多めに返済して早く残高を減らしていきたいです。

服などの物欲はなく、都心からも離れた埼玉県なので外出はあまりしていません。家でゲームと酒を飲んでいるだけです。ここに不満は特にありませんが、同棲を始めるとこうもいかないとは思っています。

先月から結婚を考えている彼女と同棲しています(社宅を出たため、家賃負担が2万円アップ)。家賃は彼女と折半します。彼女に負担をかけるつもりはないので、自己完結でなんとか返済と貯蓄をしていく方法が知りたいです。

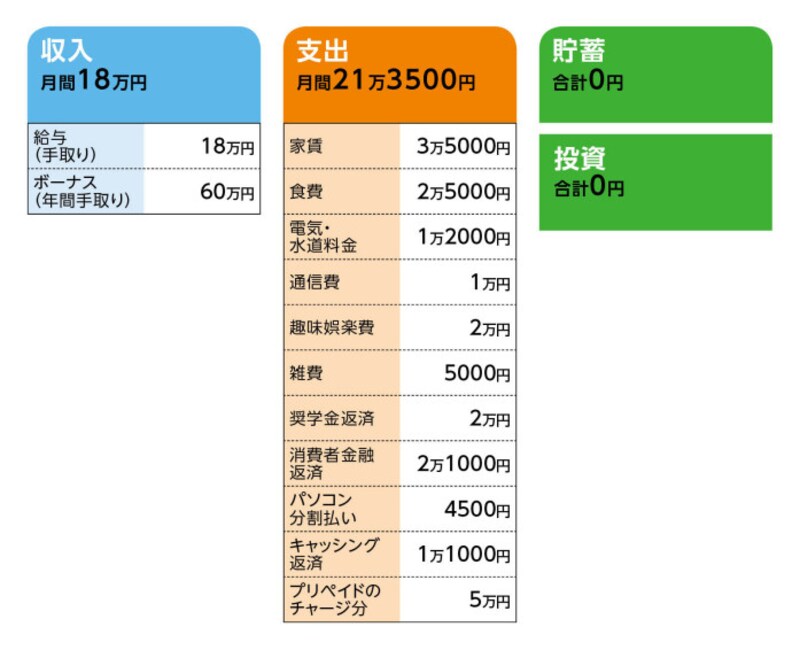

■家計収支データ

相談者「貯蓄したいマン」さんの家計収支データ

■家計収支データ補足

(1)完済時期について

「奨学金返還」は残り20年、「消費者金融」はあと5年。本人は任意整理も検討中とのこと。

(2)ボーナスの使いみちについて(昨年例)

親への返済、帰省費用、引っ越し

(3)ブリペイドの支出先

主にタバコ代と酒代(家呑み)、これまでは遠距離恋愛だったため交通費もかかっていた。

(4)食費について

朝はなし。昼は会社の弁当360円、夜は自炊か軽いつまみ程度。他に、タバコは1日1箱。お酒はたまに缶チューハイも買うが、メインはウイスキー。5Lが3カ月ほどでなくなるので割ると月5000円程度とのこと。炭酸水は家で作る機械を使用。ガスボンベ代としては月4000円程度。

(5)給与、仕事について

今年度から入社3年目で昇給はあると思うが5000円ほど。研究開発職ながら、地方の中小企業で年功序列が残り、転職も検討中。

(6)結婚を予定されている女性について

今月から正看護師。年収400万円ほど。貯蓄は40万円。

相談者の家計事情は「消費者金融以外は知っています」(相談者コメント)。

■FP深野康彦の3つのアドバイス

アドバイス1 スマホからの現金チャージは今後一切しない

アドバイス2 ボーナスをフル活用して完済を早めていく

アドバイス3 30歳までに毎月貯蓄できる習慣を身につける

アドバイスの詳細はこちら>>