世間の家庭では子どもはいくらぐらい生活費を入れているのでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、シングルマザーで息子を育て上げ、社会人になった息子に生活費を入れてもらいたいと考えている48歳の派遣社員の女性です。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

息子からいくらぐらいお金を入れてもらえばいいでしょうか

■相談者

ぷっちゃんママ さん(仮名)

女性/派遣社員/48歳

東北/借家

■家族構成

息子(18歳/高校3年)

■相談内容(原文まま)

息子が2歳の時に離婚をして、そこからシングルマザーとして息子を育ててきました。息子は就職することになり、生活費などの援助をしてもらいたいと考えています。高卒での就職ですと初任給はとても少ないとは思うのですが、世間のご家庭では家にどのくらいの生活費を入れていらっしゃるのか知りたいと思います。また、これから老後に向けて老後資金を貯蓄しなければならない時期になりました。1人で老後の生活をした場合どのくらいの金額が必要でしょうか? 月にどのくらい貯蓄をすればいいのか?知りたいです。

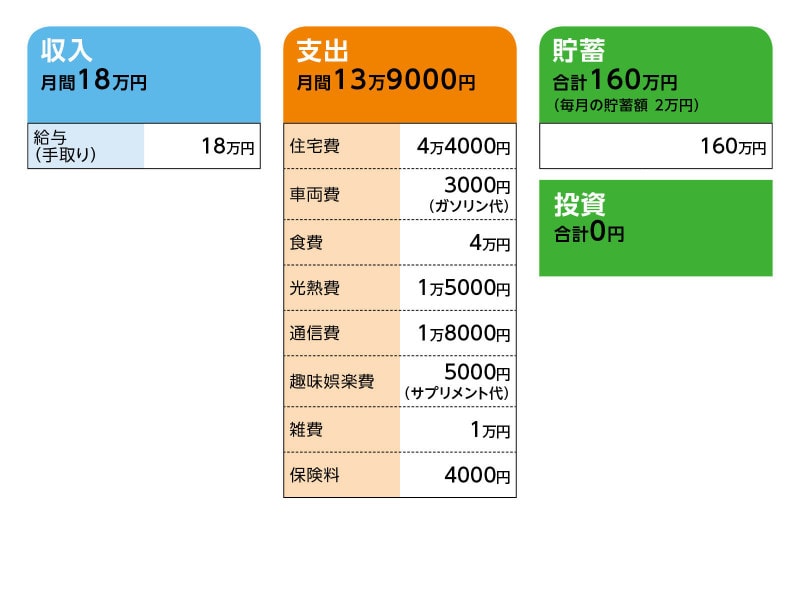

■家計収支データ

相談者「ぷっちゃんママ」さんの家計収支データ

■家計収支データ補足

(1)収支について

収支の差額分約2万円は、予備費として年間に使う費用(車検代、車の税金、車の保険、車の維持費、被服費、突発的な出費)に使っています。ただ、何も出費する月がなければ貯蓄に回しています。

(2)車両費について

1年後に買い替え予定、中古軽自動車で予算は50万円。

(3)加入保険について

♢本人/県民共済(総合保障型病気死亡400万円)=月掛け金2000円+(医療特約入院一時金2万円)=月額1000円、合計3000円

♢息子/県民共済(こども型)=月額1000円

◇車の任意保険= 予備費から捻出(ネット通販型)=年一括払い1万6000円

(4)通信費について

本人のスマホ6000円。息子のスマホ6000円、Wi-Fiルーター6000円、合計1万2000円は息子がアルバイト代から出してくれています。

(5)雑費について

内訳は、日用品3000円、化粧品1000円、美容室代(3カ月に1度程度)6000円。

(6)今後について

息子は、就職直後は現在の自宅からの通勤になりますが、2、3年後に勤務先の移動があるため、転勤と同時に自立します。息子が自立した後は、現在の家は部屋が無駄に広いため、ワンルームのアパートに引っ越しをして、住宅費用を下げようと検討しています。私の職場は派遣社員のため退職金はありません。再雇用制度はありますが、工場での製造業のため体力が必要で、女性の高齢の方はあまり在籍していません。60歳以降も働くつもりです。その時は現在の職場に在籍していられるかわからないのですが、職種などこだわらずにパートなどでもいいので働きたいです。

(7)年金について

65歳から年金額62万3000円

■FP深野康彦の3つのアドバイス

アドバイス1 子どもの援助を期待せず、自力で老後資金を貯めること

アドバイス2 生活費をコストダウンできる2~3年後からが最後の貯めどき

アドバイス3 公的年金の不足分をできるだけ抑えれば、90歳過ぎまで大丈夫

アドバイスの詳細はこちら>>