やっとアルバイトを始めましたが、これからどんどん子どもにお金もかかります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、共働きだった時に高い住宅ローンを組んでしまい、これから子どもにお金がかかるので不安だという40代の主婦の方からの相談です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

共働きのときに高額な住宅ローンを組んでしまい心配に

■相談者

M子さん(仮名)

女性/パート・アルバイト/40代

関東/持ち家(一戸建て)

■家族構成

夫(47歳)、子ども2人(8歳・5歳)

■相談内容(原文まま)

もっと貯金をしたいのですがなかなか貯まらず不安です。共働き時代に家を購入し、高めの住宅ローンを組んでしまいました。そのときに貯金をほとんど使ってしまい、その後子どもが2人でき、なかなか働きに出られず、お金も貯まらず、去年からやっとアルバイトを始めました。

それも毎月バラバラの収入で安定しませんが、多少は貯金ができるようになりました。これからどんどん子どもにお金もかかりますし、それと同時に自分たちの老後資金も貯めなくては、と思うと不安で仕方がないです。

児童手当は、すぐ子ども用口座に入金しており、私のお給料も手は付けていません。子どもの口座が2人分で230万円ほど貯まっていまして、その他には300万円くらいしか貯金がありません。

去年車を買い替えたのですが、主人が高めの車を購入してしまいました。主人が出かけるのが好きなので、連休があるとすぐどこかに行きたがり、お金がかかります。私は節約したい気持ちと、子どもが小さいうちは家族で出かけた方がいいのか?という気持ちが混在しています。

支離滅裂で申し訳ありませんがこの先教育費、老後資金をどう貯めたらいいのか、教えていただけると幸いです。どうぞよろしくお願いいたします。

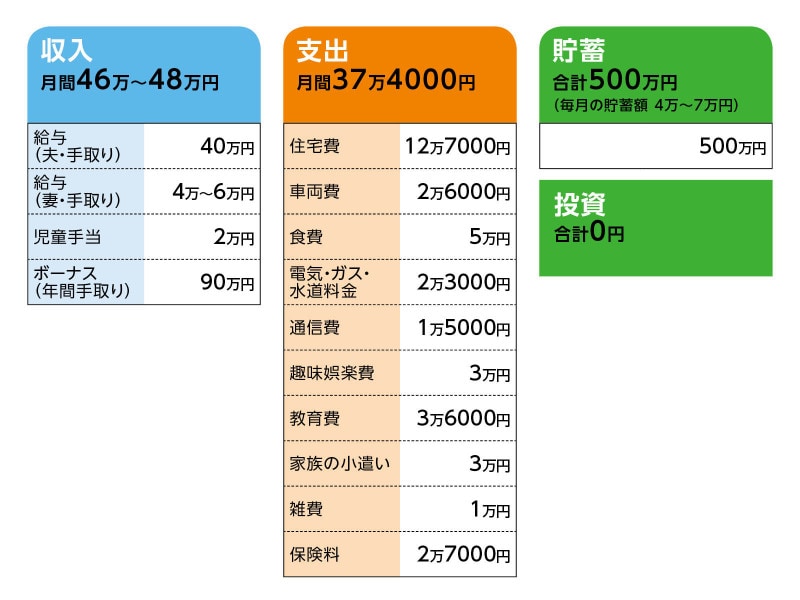

■家計収支データ

相談者「M子」さんの家計収支データ

■家計収支データ補足

(1)住居費について

・購入時の物件の状況:新築

・借入時期:平成22年

・物件価格:5300万円

・頭金:900万円

・ローン残高:3200万円

・借入期間:35年 平成27年7月に借り換えして3年縮めました。

・金利のタイプ:固定金利0.53% 来年変動に切り替わるローンです。

・ボーナスの返済額:0万円

・固定資産税:約14万円

(2)車両費について

<車のローン>

・借入額:200万円

・月々の返済額:約1万8000円

・借入期間:10年

今後車の買い替えについては未定ですが、乗り倒すよりは高く売れるうちに売って買い替えると思います。

(3)加入保険について

♢地震保険 5年で約12万円

♢車保険 年約4万6000円

♢夫/三大疾病収入保障保険(年額100万円)=毎月の保険料7500円

/家族収入保険(年金月額10万円)=毎月の保険料4000円

主人の親が払っている共済にも加入。また、給料から天引きの生命保険も入っているようですが本人も詳しく把握していないようです。

♢本人/共済(入院保障)=毎月の保険料2000円

/死亡保険(1000万円)=毎月の保険料1300円

♢子ども/学資保険(中学高校入学時各30万円、18歳100万円、20歳100万円の合計260万円)=毎月の保険料1万610円

下の子は未加入です。

別途、小学校、幼稚園経由で入る保険が1000円×2人分で、年間2万4000円

(4)教育費について

教育費の内訳は幼稚園代が無償化で月1万円くらい、小学校が6000円くらい、その他は習い事になります。子どもの進路については、できれば大学まですべて公立に進学希望。難しければ大学は私立でも(どちらにしても自宅から通う前提で)。

(5)ボーナスの主な使い道について

帰省10万円、旅行費用10万円、固定資産税、車検、家具家電の買い替え、生活費の補填、地震保険、車の保険など。

(6)貯蓄について

貯蓄額500万円の内訳は、子ども2人の口座230万円とその他300万円になります。

(7)お勤め先について

退職金は2000万円出る予定、と聞いていますが会社の状況によるのでは、と思います。心配性なので、あまりあてにしすぎないようにしています。同じ職場かはわかりませんが、60歳以降も働く予定です。私は子どもがもう少し大きくなったら、もっと働きたいと考えています。

(8)年金について

ねんきん定期便では主人が約年98万円、私が約年56万円となっています。個人年金や確定拠出年金などはまだ始めていませんが、主人は企業型のものをやりたいと言っています。おすすめのものがありましたら、教えていただきたいです。

■FP深野康彦の3つのアドバイス

アドバイス1 毎月の貯蓄とボーナスからの貯蓄を先取りで確保する

アドバイス2 教育費と車の買い換えで60歳時点の貯蓄はなくなる可能性も

アドバイス3 収入アップと家計の見直しで現役の今、貯蓄の上積みを

アドバイスの詳細はこちら>>