現在は時給840円、1日7時間のパートで働いております

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫が50代で亡くなり、お金を遺してくれたものの将来が不安だという56歳のパートの女性です。息子さんにお金を遺したいと思っていますが、自宅の修繕費用もかかるといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

ダウンサイジングしながら暮らしているつもりですが、毎月大赤字です

■相談者

じょん子さん(仮名)

女性/パート・アルバイト/56歳

東北/持ち家(一戸建て)

■家族構成

一人暮らし、老犬1匹(9歳)、息子は独立している

■相談内容(原文まま)

夫が亡くなり、将来が不安で仕方がないです。夫が50代で亡くなりました。遺してくれた預貯金は2000万円弱。そのうち1000万円を将来、一人息子に残そうと思い、別預金に移しました。残りの1000万円から葬儀・病院支払いなどを引いた金額で生活を再開しました。現在1日7時間のパートで働いております。時給840円、週休2日制です。最初の5日間は7時間でトライしてみましたが、体がついていかず、次週の最初の月曜日は体調不良で休みました。翌日から午前中4時間で調整しており、数カ月先まで、この状態で契約をしています。7時間勤務を希望しております。7時間勤務ですと、協会けんぽ、厚生年金に加入できます。体も少しずつ慣れてきましたので、頑張れるのではないかと考えています。この場合、週休2日制になります。会社からは体に無理をせずに、と言われています。

ダウンサイジングしながら暮らしているつもりですが、やはり毎月大赤字です。収入は遺族年金の月10万円強とパート収入です。パート収入は月8万円ぐらいの見込みです。

保険料が高額で、夫は生前、なるべく継続したほうがいいが、続けられなくなったら1本だけ解約してもいい、と言っていました。現在は継続中です。犬を飼っており、9歳ですが持病の数が多く、検査代・薬代などで毎月3万円ぐらいの出費です。いつ急変してもおかしくない病気も持っています。私自身も通院しており、毎月1万5000円ぐらいかかっています。サプリも月6000円ぐらいで、かかりつけの医師からは高いけど続けたほうがいい、と言われ続けています。

買い物は週末1回で1週間分をまとめ買いです。家計簿をつけるのが苦手で、食費と生活必需品(トイレットペーパーやシャンプーなど)とまとめた金額を食費にしてあります。自宅のメンテナンスをまったくしてこなかったので、これからはあちこち壊れては直し、の連続と思われます。費用の捻出のイメージが持てません。

息子は県内で転勤する形態です。請負の会社で正社員ですが、夫によると大卒にしては安い給料だとのこと。息子からの援助は受けるつもりはないです。奨学金の返済は毎月1万4000円強を私が返しています。あと10年ぐらい返済が続きます。息子に少しでもお金を貯めてほしいからです。夫の両親は他界しており、私の母も亡くなり、父が認知症のためグループホームに入所しております。私の両親がコツコツとお金を貯めていてくれたおかげで、これまでも今後も、両親のために私や兄弟がお金を出すことはないので助かっています。

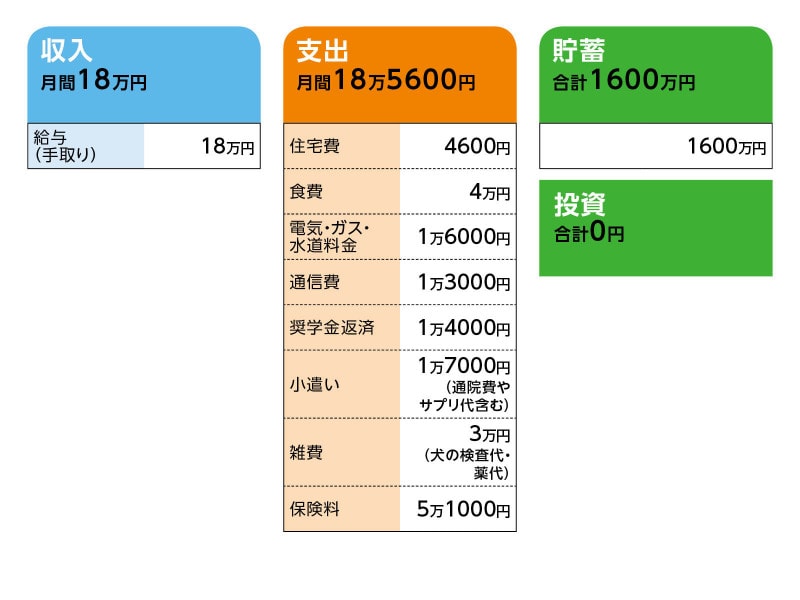

■家計収支データ

相談者「じょん子」さんの家計収支データ

■家計収支データ補足

(1)収支について

手取り月収は、遺族年金20万2720円(2カ月分)、もし7時間勤務が無理として4時間で計算すると、時給840円×4時間×6日×月4週間勤務で、8万640円として記入しています。国民年金のままです。ボーナスは出るとのことですが、私の場合、1年後のボーナスが最初となるそうです。金額はその都度決まるとのことです。

(2)住居費について

住居費4600円は、固定資産税を月割した額になります。修繕が必要となりそうな場所は、物干し場の波板屋根、トイレの床(踏むとへこむ)、居間の畳の下(踏むとへこむ)、今のところ心配なのはそんなところです。今すぐというわけではありません。家は息子に相続させようと考えています。家を残すか処分するかは、息子に任せようと思っています。

(3)奨学金について

奨学金について、借入額240万円、利息の合計は15万1357円、返済期間はあと9年。毎月1万4227円の返済です。

(4)年金について

年金は65歳から年93万269円受け取れるようになっています。経過的加算は63歳から年平均15万円もらえます。しかし、遺族年金のほうが高いので、私の年金も経過的加算ももらえないのだろうと思います。

(5)加入保険について

本人/10年確定年金(定額型、年金開始年齢60歳、年金年額88万円)=毎月の保険料1万275円

本人/10年確定年金(定額型、年金開始年齢60歳、年金年額75万円)=毎月の保険料1万282円

本人/医療終身保険(無解約返戻金型、終身。65歳まで払い込み、6大生活習慣病追加給付あり型、入院給付日額1万円、基本給付金額1万円、がん検診給付金額100万円、抗がん剤(腫瘍用薬)治療特約給付金10万円、先進医療一時給付金額5万円)=毎月の保険料1万8876円

本人/変額保険(終身型、65歳払済、死亡保険金額(基本保険金額)300万円)=毎月の保険料1万1673円

■FP深野康彦の3つのアドバイス

アドバイス1 奨学金は一括返済して、収支の赤字を解消すれば大丈夫

アドバイス2 65歳までムリなく、今のペースで働くことが安心につながる

アドバイス3 70歳まで貯蓄も増え、100歳まで心配なし

アドバイスの詳細はこちら>>