私は転職活動の繰り返しにストレスを感じており、就労に対しては消極的です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫がギャンブルで300万円の借金をしていたことで悩む32歳の専業主婦の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

義両親に対して借金の返済をしています

■相談者

サエキさん(仮名)

女性/専業主婦/32歳

東北/借家

■家族構成

夫(33歳)

■相談内容

夫がギャンブルのために300万円の借金をしていたことが発覚し、現在の貯蓄ペースで住宅購入費用や老後資金が足りるか心配になりました。現在は義両親への返済が200万円残っており、年50万円ずつ4年間で返済する計画です。子どもをもつ予定はなく、今後の目標は50代で地方都市に中古マンション(2000万~2500万円)を購入し、可能なら15年くらいで住み替えか、リフォームをすることです。中距離移動用にバイクを所有していますが、夫の昇給によってはカーシェアやカーリースを検討するつもりです。

ボーナスからは雑費5万~7万円を支出、終身保険の年払いに18万円(60歳満了)、45万円を貯蓄しています。夫の転勤による急な引っ越し、自身の転職活動の繰り返しにストレスを感じており、私自身は就労に対して消極的です。定年までは常に全国転勤の可能性があります。

また、保険と投資の内容が適切なのかも不安です。夫の終身保険は死亡保障1000万円ですが、65歳以降に保障の一部を10年確定年金で受け取ろうかと考えています。夫の持株会で年計5万円、つみたてNISAで月2万2000円を投資。私の小遣い月1万5000円も投資資金として、一般NISAで個別株を都度購入しています。夫の退職金は一時金と企業型確定拠出年金で、計1000万円ほどになる見込みです。

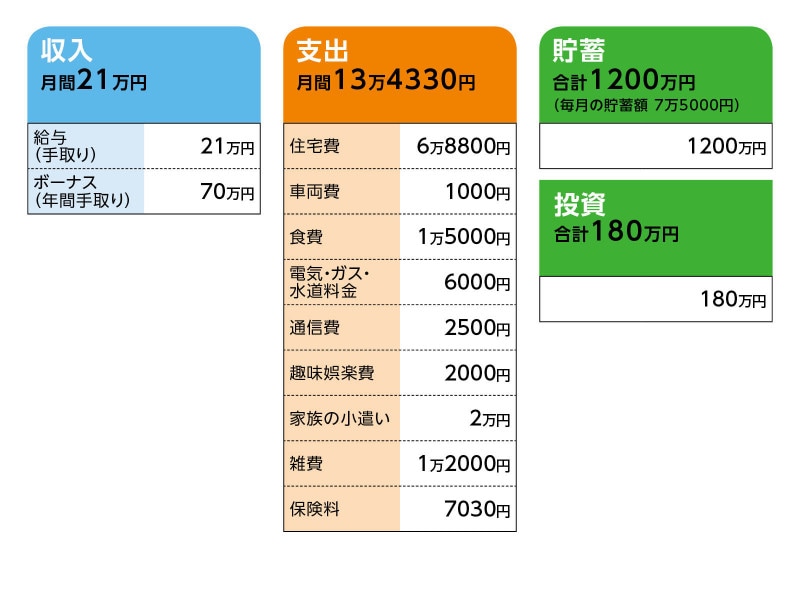

■家計収支データ

相談者「サエキ」さんの家計収支データ

■家計収支データ補足

(1)借金について

借金300万円のうち100万円は貯蓄から返済済み。残りの返済額は200万円(義両親に借りている分) これはボーナスから年50万円返済を予定しています。

(2)加入保険について

●毎月の支払い

♢夫/医療終身保険(入院日額1万円、65歳払込満了)=毎月の保険料5140円

♢バイク保険 =毎月の保険料1890円

●ボーナスからの支払い(年17万8710円)

♢夫/積立利率変動型終身保険 低解約返戻金型(死亡保障1000万円、60歳払込満了)=保険料8万7080円/年2回払い ※貯蓄目的で加入(積立利率1.75%保証)

♢家財保険 =保険料4550円/年払い

●支払い済み

♢本人/傷害保険(入院日額1000円)=保険料4050円/保険期間3年 ※個人賠償責任補償特約(加入中のプランが終了したので3年後は別の保険に加入予定)

♢バイクの自賠責保険 =保険料2万2510円/保険期間5年

(3)毎月の貯金と投資について

手取り月収、ボーナスは持株会で年計5万円(毎月3000円、ボーナス1万4000円)が差し引かれた後の金額です。毎月の貯金7万5000円から、つみたてNISA月2万2000円を積み立てています。

<投資残高の内訳>

持株会 27万円、つみたてNISA 4万4000円、NISA(一般)180万円。 個別株(NISA)の多くは1年以内に利益確定して、翌年の投資に使います。持株は一度売却した後の積立残高です。

(4)お勤め先について

手取り月収は、企業型確定拠出年金への積立分が差し引かれた後の金額です。転勤の度に一時金で80万円支給、引っ越し費用は会社負担、住宅の契約費用や家賃は自己負担です。特定地域に転勤の場合のみ、月7000~1万5000円の手当があります。定年までにあと2~4回ほど転勤が予想されます。

(5)今後について

・夫実家

持ち家(戸建て)の相続については兄弟と相談が必要で、兄弟も今後住む予定はない。都市近郊なので土地はいくらかで売却可能と思われます。

・妻実家

遠方の田舎に在住、土地を多数所有していますが、兄弟が相続する予定です。

■FP深野康彦の3つのアドバイス

アドバイス1 借金は一括返済を。現状の貯蓄ペースでも老後は心配ない

アドバイス2 割り切れたら保険は払い済み、解約で、さらに貯蓄アップ

アドバイス3 家計を切り詰め過ぎず、心にゆとりを。お小遣い程度にバイトを

アドバイスの詳細はこちら>>