本記事はマネープランクリニックの音声番組『2020年の家計防衛』で収録された、ファイナンシャル・プランナーの深野康彦さんとマネーライターの清水京武さんの対談をテキストで起こした内容です。

【マネープランクリニック番外編・第2回「家計管理や支出で陥りやすいワナに注意!」】

2019年10月から始まった消費増税やジワジワと物価が上がっているという報道に加えて、2020年4月からの「働き方改革」のことなど、収入も支出も受難の時代。マネープランクリニックに寄せられたお金の悩み相談をもとに、これから普通の人が自分のお金を守る方法について解説いたします。第2回のテーマは「家計管理や支出で陥りやすいワナ」です。

※音声で聴きたい方はこちらから

2020年に向けて家計管理をする上で特に注意したい費目について語ります。毎日の支出、何に使っているかわかっていますか? 家計管理を頑張りすぎて「お金のことを考えて夜も眠れない」という人もいます。そういった場合の考え方のコツや、ボーナスとの付き合い方の基本などを今一度、おさえておきましょう。

第1回『2020年の家計防衛のポイントは?「働き方改革で減る収入と隠れ値上げに注意」』も御覧ください。

マネープランクリニックに相談があった家計の「使途不明金」が増えている?

深野さん:皆さんこんにちは。ファイナンシャルプランナーの深野康彦です。

清水さん:皆さんこんにちは。ライターの清水です。深野先生よろしくお願いします。

2020年の家計防衛の大まかなポイントとして、支出が目減り、支出が増えて、収入が実際減っていくという、厳しい状況だよっていうお話がありましたけれども、具体的にどういうことに気を付ければいいか、マネープランクリニックで2019年もたくさんアドバイスを担当していただきましたが、傾向も色々あったと思います。そういうのを踏まえながら個々にポイントを見ていこうと思います。

深野さん:清水さんとマネープランクリニックの相談でコンビを組んで長いですけれども、2019年はアドバイスをしていて思ったのが「使途不明金」が少し増えている気がしません?

清水さん:そうですね。

深野さん:例えば直近ですと、使途不明金が6万円近くありました。それを考えると確かに、家計が厳しいから相談に来るっていうのもわかりますが、まず、きちっと自分自身の家計を把握した上でじゃないと我々も処方箋って打てないじゃないですか。だから、清水さんとも収入と支出で貯蓄が合わない、使途不明金無くせば、すぐ貯蓄できるんじゃないっていう話をしますね?

清水さん:しますします。

深野さん:だからまず、使途不明金をきちっと無くすっていうこと。それを把握するっていうことが重要なのかなっていう気がしますよね。

清水さん:そうですよね。毎月5000円ぐらいとか1万円ぐらいだったらあるかなって思うんですけど、今お話に出た5万円、6万円だと年間で50万円、60万円ということになるので、これ大きいですよね。

深野さん:あともう一つは、使いみちのわからないお金、つまり使途不明金といいますが、やたら雑費に計上されていたりとか。

清水さん:雑費として計上されるのは、費目として便利ですからね。

深野さん:自分の中身をさらけ出すって難しいとは思うんですけれども。例えば、マネープランクリニックに来たって我々は見ず知らずの第三者じゃないですか。自分の情報を開示するって難しいと思うけれども、その人に寄り添うっていう事を考えれば、我々から見ると細かくだしてもらった方が対策って打ちやすいじゃないですか。逆に言うと、いかにも雑費とかの金額が多いと、ちょっとこれ盛ったなって、今風の言葉で言うと、すぐ我々はわかっちゃうので、できればその辺りっていうのを綺麗にしてもらった方がいいのかなっていう気がしますよね。

清水さん:雑費の中身が実は問題で、削れる物・削れない物がありますので、それを本人がわかってるかどうかですよね。

深野さん:その通りだと思いますね。一方では家計相談をやっていますと、家計管理を頑張りすぎちゃう人とかもいます。

清水さん:逆にね。

お金のことはもっと肩の力を抜いてもいい!?

深野さん:お金って不思議だなって思うのが、凄くお金を持ってる人で、早期リタイアしたいという相談もあるじゃないですか。ああいう方の場合だと、お金は沢山あるのに、お金のことを考えたら夜も寝られないとかね。一方では貯金ができなくて『この家計、大丈夫かな?』っていう人が楽観的だったりするじゃないですか。お金っていうのはあればあるほど良いわけじゃないけど、「自分自身のことを自覚する」っていうのが一番大事でしょうし、後は「もう少し気楽に考えてもいいのかな」と思うこともあります。もう少し肩の力を抜いていきましょうというのが行間から見えてくることがあるんですね。

清水さん:お金のことを必要以上に心配してるっていう方多いですよね。

深野さん:それと「ボーナスの使い方」って、一つのカギじゃないですかね。

清水さん:ボーナスはカギですね。

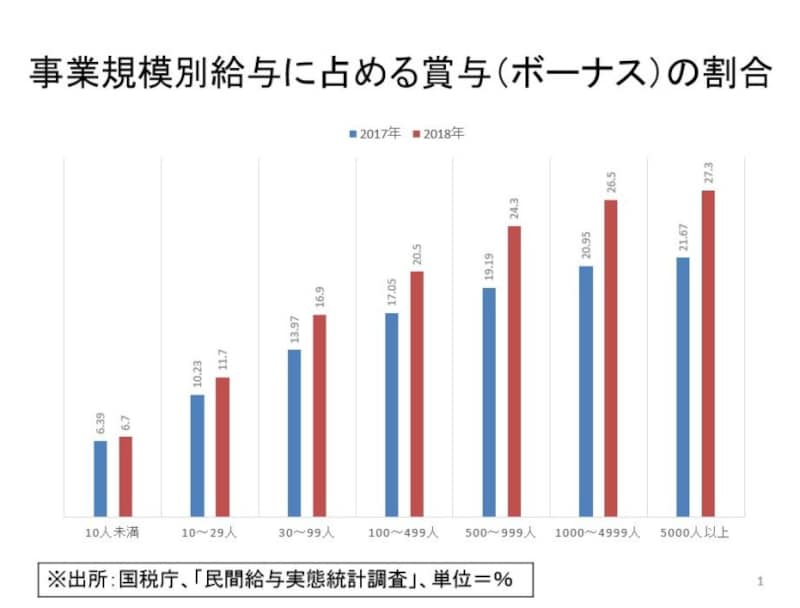

深野さん:ボーナスがあっという間に出てっちゃうっていう人もいるし、一方ではボーナスは全く手を付けないという、これも両極端だと思います、実はボーナスにも注意してもらいたい点があるんですよ。何を注意しなきゃいけないかというと、細かな統計データ的なことです。国税庁が民間企業の平均給与についてのデータを発表しており、その中で、年収に占めるボーナスの割合っていう、数字を出しているんですよ。これを見ると、実は。企業規模が大きく……企業規模っていうのは従業員数のことです。それが多くなればなるほど、年収に占めるボーナスの割合って多くなるんですよ。

年収に占めるボーナスの割合は従業員の多い会社ほど大きくなる

清水さん:なるほど。

深野さん:一番上限が5000人超、5001人以上っていうことですね。そこになるとなんとですね、年収に占めるボーナスの割合が2018年換算で、28%ぐらいなの。約3割ですよ。

清水さん:なるほど。自然と家計もボーナス依存になりやすいですよね。

深野さん:でも逆に考えると、ボーナス依存になるとボーナスがいきなり半減になっちゃったりとか。

清水さん:いきなり景気が悪くなったりとか、企業の業績がね。

深野さん:そういうのを我々は見てきているじゃないですか。それを考えると、ボーナスのウェイトが大きいから清水さんがおっしゃるように、ボーナス依存になってるかもしれないけれども、逆にそこでボーナス依存を脱却しないと、要するに家計が景気に依存しちゃうっていうね。そういうリスクがあるっていうことをやっぱり認識しないといけないと思うんですよね。

清水さん:そうですよね。だから、ボーナスはやはり当てにしないで、なるべく当てにしないで、なるべくその月収の中で家計をやりくりしていくっていう。そこがポイントになりますよね。

深野さん:今仰った中で、例えば年払いにするっていう形になると、固定資産税であったり、あるいは生命保険の保険料とかね、それはボーナスから100%出てるじゃないですか。それはできれば100%じゃなくて、5割はボーナスでいいかもしれないですけれども、残り5割は、月割りで経費で充てといて、まとめて払うとか。そういう工夫をしていかないと、ボーナス依存の家計になってくるとですね、図らずも今まではちょっと良かったじゃないですか。景気って。でもやっぱり景気って循環するっていうことを考えると、どこかで何かが起きてしまうことを考えるんだったらボーナスで、支出なんかを全て賄うのと、5割だけなのと、っていう形だったら、家計への態勢っていうのが違いますよね。その辺りは今後考えていかなければいけないのかなっていう気がしますよね。

清水さん:ボーナス依存で思い出すのが住宅ローンも結構その、ボーナス払いだとか、住宅ローンの負担が大きいから家計の補填をボーナスからみたいなことでありますけれども、住宅ローン、最近特に長く借りちゃってる方、完済がね、80歳とか、恐ろしい方いますからね。

深野さん:本来であれば住宅ローンを組むなら理想は60歳で完済。今は65歳まで再雇用ありますので、ちょっと甘めに見て65歳っていう感じになると、清水さんとそれこそお話ししてると、65歳以下って安心するような感じじゃないですか。もう70歳超えは当たり前になってきましたもんね。だからそれを考えると、住宅ローン。今例えば2019年て、老後資金2000万円問題がありましたよね。

清水さん:ありましたね。

深野さん:非常に話題になったので、皆お金を貯めなきゃって。老後のためにって思うかもしれないけれども、一方でも、家計という側面から見ると、老後にやっぱり住宅ローンを残してないっていうのは重要じゃないですか。それを考えるのであれば、増やすことも重要だけども、一方では歳を重ねてまで、マイナスを残さないっていうことを考えてもらいたいと思うんですよね。

清水さん:だから住宅ローン組む前だったら、慎重にっていうことと、組んだらもうしょうがないので、いかに繰り上げ返済をして短縮していくかっていうことを、頭に入れながら、やっぱり家計を見直していく必要がどうしても出てきますね。

深野さん:やっぱり住宅が占める割合って大きいじゃないですか。ちょっと先ほどの2000万円問題ね。あれに絡めていうと、2000万円問題でようするに、高齢者の世帯の収支状況を見ると住宅費って平均で1万いくらなんですよ。そこに収まってるからあれで済んでるっていう感じなんですよ。

清水さん:結構甘めですよね。数字だけだと。

深野さん:そうですよね。ちょっとホントかよって思っちゃうかもしれない。

清水さん:思っちゃいますよね。

深野さん:でも、持ち家率が高いっていうのと、それともう一つが世帯主が65歳以上ですから、やっぱり今の人はだいたい完済しちゃってる。

清水さん:ローン終わってますもんね。

深野さん:それが今の世代になると、60歳以降でも残っちゃうっていうことを考えると、やっぱりさっきの2000万円に絡めたとしても、厳しくなります。

清水さん:住宅ローンやっぱり注意したいところですけれども、もう一つどうしても、マネープランクリニックで気になるのが、「気持ち」の部分。お金がないとか、不安だっていうのももちろんあるんですけど、それも関係してるのか、気持ちの部分で病んでしまったりして、早期リタイアしたりとか、ちょっと今働けないんだとかのご相談も非常に多かったじゃないですか。その辺もやっぱり特徴ですよね。

深野さん:その通りですね。こういうところに相談できる場があるんだっていうのは少し考えておいていただきたいなっていう気がします。我々も色々な人を見てる中で、とりあえず心のお悩みを持っている人に対しても経験が少しはあるんじゃないかと思います。マネープランクリニックではそういった相談もウェルカムじゃないですか。

悩んでいる人も是非申し込んでもらいたいですし、ご夫婦の場合だと、奥様をカバーするとか、旦那様をカバーするっていう形で、一方の方の頑張りが凄く見えちゃうじゃないですか。ご相談の方が頑張りすぎちゃって倒れたりすると全部ダメになっちゃうから、力を抜いてほしいと思います。

清水さん:家族全員が巻き込んでしまって、結局共倒れっていうことが一番いけないので、その辺も十分注意してやっていきたいですよね。そういった最近のマネープランクリニックへのご相談の特徴もあるんですけれども、もう一つ気になるのが、『お金増やす方はどうなの?』という問いもあると思いますので、また改めて、お聞きしたいと思います。

深野さん:分かりました。よろしくお願いします。

清水さん:ありがとうございました。

★第3回「もっとお金が貯まる保険の見直し方」はコチラ

●All AboutマネーがYou Tubeで『2分でお金が貯まる人になる動画』を公開開始しました。マネープランクリニックラジオ動画も配信中!チャンネル登録をお願いします!