完済は主人70歳のとき。貯蓄もなく、今後が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、教育ローンやその他の借り入れの返済で、貯蓄ゼロの状態が続く、52歳のパートで働く主婦の方。すでに子どもは独立しているが、ローンの完済はご主人が70歳のとき。今後の家計管理や老後の準備について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教育ローンやその他の借り入れの返済で、貯蓄ゼロの状態が続いています

■相談者

プリンさん(仮名)

女性/パート・アルバイト/52歳

北陸/義母宅で同居

■家族構成

夫(58歳)、義母(80代)

※子ども3人は独立

■相談内容

貯蓄が全くないので、今のままではいけないと思い、ご相談させていただきます。家族の小遣いは、主人に毎月渡しているお金です。その中から、全部賄ってもらっています(酒代、ガソリン、病院代、土日の食費等)。

教育費の11万5000円は、教育ローンの支払額です。2人分です。もう、卒業して独立しているので、ローンだけが残っています。まだ80万円程あります。とにかく、借金が終わらない限り、貯蓄はできないのではと思っています。雑費は、灯油代や自分の医療費(手術を受けているので、定期的に病院に通っている。歯医者も通っている)です。

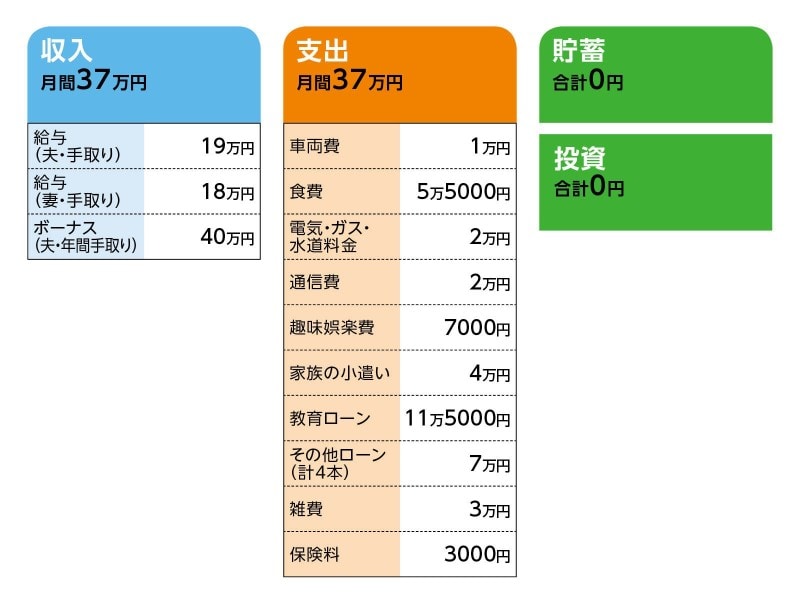

■家計収支データ

相談者「プリン」さんの家計収支データ

■家計収支データ補足

(1)収支について

同居している義母から生活費などは受け取っていない。

(2)教育ローンについて

教育ローンの残高は、2人分で約500万円。12年後に完済。

(3)その他ローンについて

計4本。金利15%程度、返済は毎月7万円。

(4)ボーナスの使いみち

支給額は毎年変動がある。固定資産税、車検(2台分)費用等で、貯蓄には回らない。

(5) 加入保険について

夫/傷害保険=毎月の保険料1200円

(※過去にガンを患っているので生命保険に入れず)

妻/共済(病気死亡400万円、入院5000円)=毎月の保険料1800円

(6)定年と退職金について

妻はできるだけ働く予定。65歳を過ぎても会社がOKなら、70歳まで働きたいと考えている。夫は65歳までは働く予定。退職金は不明。

(7)公的年金について

支給額は不明。

■FP深野康彦の3つのアドバイス

アドバイス1 まずは家計の現状維持を目標に

アドバイス2 有効な老後対策はできるだけ長く働くこと

アドバイス3 家計を見直し、医療保障を確保したい

アドバイスの詳細はこちら>>