子どもは現在2人ですが、家計に余裕があれば3人目も検討中です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫が勤務医である33歳のパート主婦の方。住宅購入したものの、予算を超える金額になったため、教育費と老後資金に不安を抱いています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

今後の教育費、老後費用について不安があります

■相談者

ななさん(仮名)

女性/パート・アルバイト/33歳

東京都/持ち家(一戸建て)

■家族構成

夫(勤務医・41歳)、子ども2人(6歳・2歳)

■相談内容(原文まま)

初めまして。今後の教育費、老後費用についての不安があり、今回ご相談させていただきます。主人は勤務医、私はパート勤務をしており、収入に関して大きな不安はなく、今まで過ごしておりました。子どもは現在2人ですが、家計に余裕があれば3人目も検討中です。

ただ、3年程前に一軒家を建てたのですが、その金額が予算を遥かに超える額となり、そこから家計のやりくりに不安を覚えるようになりました。予算はオーバーしましたが、立地や環境などは申し分なく夫婦共に満足しております。ここ1年間でいくらか繰り上げ返済は行っており、現在は、夫75歳から→73歳まで返済期間を縮めております。現在、夫婦それぞれお小遣いの金額は決めておりません。欲しいもの、交際費、学会費用、出張費等をその都度クレジットカードで支払っています。私はあまりブランドや美容等に興味がないため、クレジット払いが高額になることはありません。また、子どもの将来ですが、できれば中学校からは私立、大学は国公立を希望しています。新居購入後から、家計の把握・見直しを始め、現在、節約に関して勉強中です。光熱費の見直し、格安スマホへの変更を予定しています。ふるさと納税も毎年行っており、返礼品は食費の足しになるよう、お米・野菜ジュース・ハム類などの食品をいただいています。

長々とすみません。まとめますと、現在

①教育費の不安

②老後資金の不安

があります。このままの生活水準でいいのか、いくらほど貯蓄があれば安心なのか、改善すべき点がないか……何でも構いませんので教えていただけると幸いです。

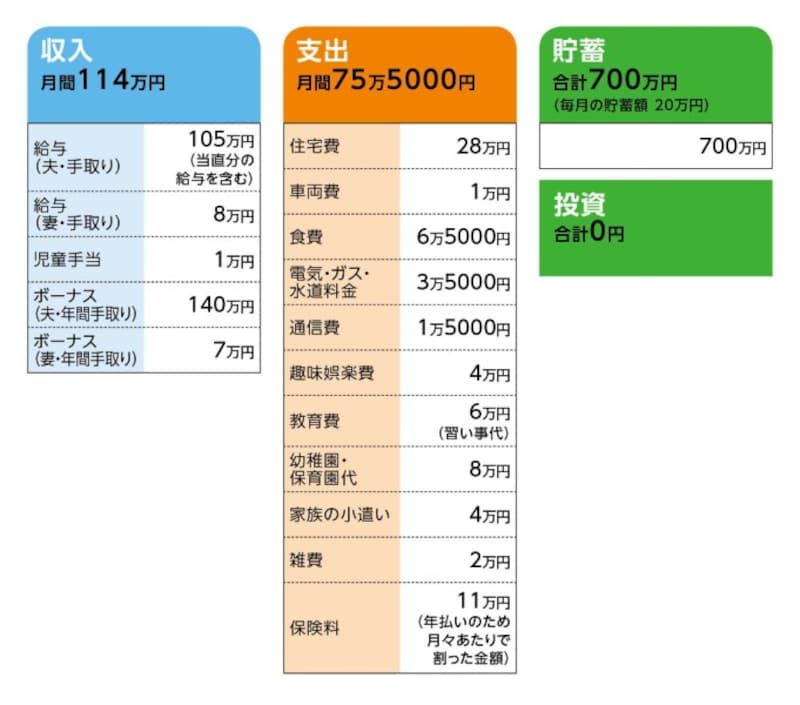

■家計収支データ

相談者「なな」さんの家計収支データ

■家計収支データ補足

(1)収支の差額について

学会や研究会費用、歓送迎会など、毎月不定期で必要になるものは、すべて主人のお小遣い(クレジットカード払い)からです。そのため、お小遣いが0~30万円と月により大きく幅があります。あまり細かく把握していなかったため、収支の差額がこんなにあるとは思いませんでした。最低でも月に20万円は貯金し、さらに余ったものは貯金に回しています。

(2)住居費について

♢住宅ローンについて

・購入時の物件の状況:新築

・借入時期:平成28年

・物件価格:土地と建物で計1億2000万円

・頭金:2000万円

・ローン残高:8800万円※土地も建物も合わせてのローン。

・借入期間:35年

・金利のタイプ:変動金利0.5%

・毎月の返済額:28万円

・ボーナスの返済額:なし

・固定資産税:28万円

(3)車両費について

一括で購入しておりローンはありません。この先5年は買い替え予定はありません。次は子どもたちも乗りやすいファミリーカー(国産)を検討中。

(4)加入保険について

♢夫/死亡保険(死亡、高度障害にて3000万円) 終身、払込期間15年(上の子が15歳まで)=年払い保険料132万円

※払込期間が終了後に、必要に応じて解約し、払戻金を学費にあてようと思っています。見込みでは、上の子が16歳の時点で払込保険料が1985万円に対し、解約時払戻金が2132万円の予定。

♢本人/医療保険(入院日額2000円、通院日額1000円、手術1万~4万円、死亡・事故10万~50万円)=毎月の保険料1000円(学生時より)

(5)教育費について

現在、上の子の幼稚園代は月5万円程(延長保育代を含む)、下の子の保育所代は月3万円程です。教育費の6万円は、2人の習い事費になります。

(6)ボーナスの主な使い道について

・旅行:40万~50万円(2年に1度)。行かない年は、近場へ泊まりで遊びに行くので20万円程度。

・両実家への帰省(盆、正月):40万円

・車税金:4万円

・税金:45万円(一括)

・申告所得税復興特別所得税:18万円

その他の支出など

(7)お勤め先について

将来、開業予定はありません。主人は65歳での退職を希望しています。大学医局に入っているため、今後別の病院への転勤があり得ます。その度に、勤務年数に応じての退職金になるようなので、あまり高額は期待できないかと思っています。私は3人目ができた場合は、一旦退職を考えています。子どもがある程度大きくなり、就学以降は再度パートなどを始めるつもりです。

(8)年金について

昨年のねんきん定期便しか見当たらないのですが……。

・夫/ 65歳から/80万円(年額)

・本人/65歳から/30万円(年額)

老齢基礎年金に加え、老齢厚生年金も含む。個人年金や確定拠出年金は未加入。

■FP深野康彦の3つのアドバイス

アドバイス1 ご主人の支出分を把握し、毎月25万円は貯蓄を

アドバイス2 3人目のお子さんが生まれても、教育費の心配は不要

アドバイス3 生活をコンパクトにしないと、老後資金は不安が残る

アドバイスの詳細はこちら>>