数年前、赤字続きの家計を危惧してパート勤務を始めました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、数年前、赤字続きの家計を危惧してパートを始めたという41歳の主婦の方。住宅ローン返済も高額で、子どもたちの教育資金も必要となるため、家計が健全かどうかを質問したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

数年前、赤字続きの家計を危惧してパートを始めた

■相談者

フォルテシモさん(仮名)

女性/パート・アルバイト/41歳

東京都/持ち家(一戸建て)

■家族構成

夫(会社員/42歳)、子ども2人(14歳・10歳)

■相談内容(原文まま)

いつも楽しく読ませていただいています。数年前、赤字続きの家計を危惧してパート勤務を始めました。私の収入は全額貯金しています。やっと黒字家計になりましたが、やはり住宅ローンの負担が大きいと感じます(過去2回借り換え済)。また、この先、子どもたちの教育資金も必要となりますし、この家計が健全かどうか、ご助言をお願いいたします。

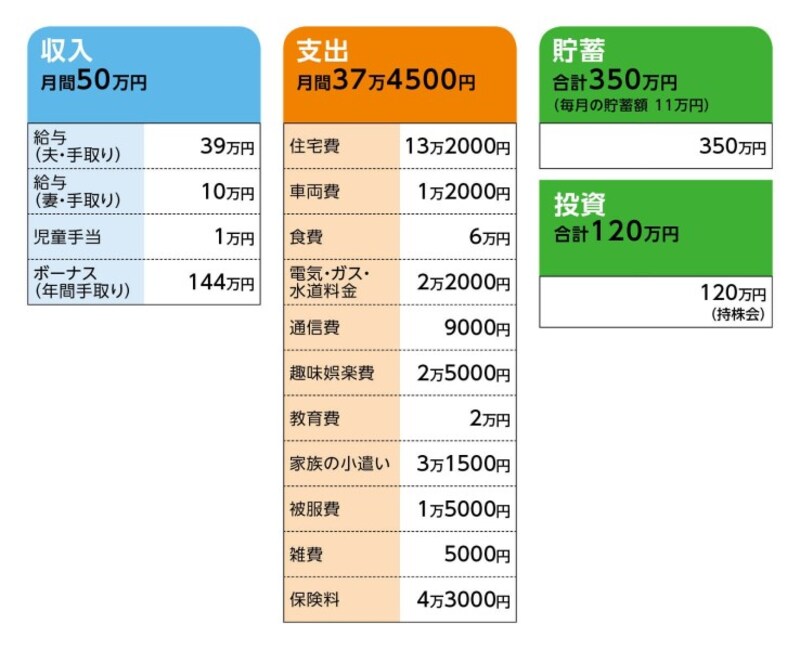

■家計収支データ

相談者「フォルテシモ」さんの家計収支データ

■家計収支データ補足

(1)住居費について

・借入額:3700万円

・借入時期:平成17年

・物件価格:3700万円

・頭金:0万円

・ローン残高:2520万円

・借入期間:35年

・金利のタイプ:全期間固定 金利1.9%(今までに2回借り換え済)

・毎月の返済額:13万2000円

・ボーナスの返済額:0万円

・固定資産税:12万8000円

(2)車両費について

車1台、バイク1台所有しています。車は去年買い替えています。次回の買い替えは10年後、170万円程度を予定しています。バイクの買い替えはありません。

(3)加入保険について

◇夫/変額保険=毎月の保険料4260円

◇夫/終身保険=毎月の保険料9925円

◇夫/医療保険=毎月の保険料2990円

◇夫/収入保障保険=毎月の保険料9640円

◇本人/終身保険=毎月の保険料5301円

◇本人/医療保険=毎月の保険料2820円+特約250円/月

◇本人/変額個人年金保険(55歳から、基本年金額20万円、確定年金10年)=毎月の保険料4584円→子ども(10歳)の大学進学費用に使用

◇子ども(10歳)/変額保険(25年、120万円)=毎月の保険料3069円→大学進学費用に使用

◇子ども(14歳)/学資保険(17歳満期140万円、42万円×2回)=年払い保険料12万7092円

◇本人/外貨建て保険→2029年に解約予定、支払い済み

(4)教育費について

児童手当は、学資保険の年払い、固定資産税に一部充ててしまいました。教育費2万円の内訳については、習い事月謝1万4000円、教材費3000円×2人分。子どもの進路については、2人とも高校まで公立希望、その後はおそらく私立大学、または専門学校。自宅から通学予定です。

(5)ボーナスの主な使い道について

・子どもの学資保険 12万7000円

・固定資産税 12万8000円

・子どもの給食費 4万8000円

・車、バイク税金 4万6000円

・お米代 4万円

・旅行、家具、家電、慶弔費 10万円

・車バイク車検、保険 20万円

・イベント費、不足分 2万円

など

(6)お勤め先について

夫は65歳まで再雇用制度があります。退職金はあり、1500万円程度。私は、この家計で持ち堪えられなければ、転職も視野に入れています。今の職場は自宅から近いので、転職するとしたら下の子が中学生に入ってからと考えています。

(7)年金について

以前、FPの方に試算してもらった時は2人で21万円/月と言われました。受給開始の年齢はおそらく65歳からだと思います。確定拠出年金は加入していません。

■FP深野康彦の3つのアドバイス

アドバイス1 保険の見直しと支出チェックで、毎月14万円貯蓄が可能に

アドバイス2 子ども2人の教育費が1300万円かかるが、老後は大丈夫

アドバイス3 節税を兼ねて、老後資金としてiDeCoへの加入を検討して

アドバイスの詳細はこちら>>