生命保険会社全社の保有契約件数は日本の人口の約1.5倍!

最初は生命保険会社41社の個人保険の新契約件数と保有契約件数を、新契約件数が多い順に並べてみました。各社の決算内容をそのまま載せているので、件数の単位に千件と件が混在しています。「-」は件数がありません。

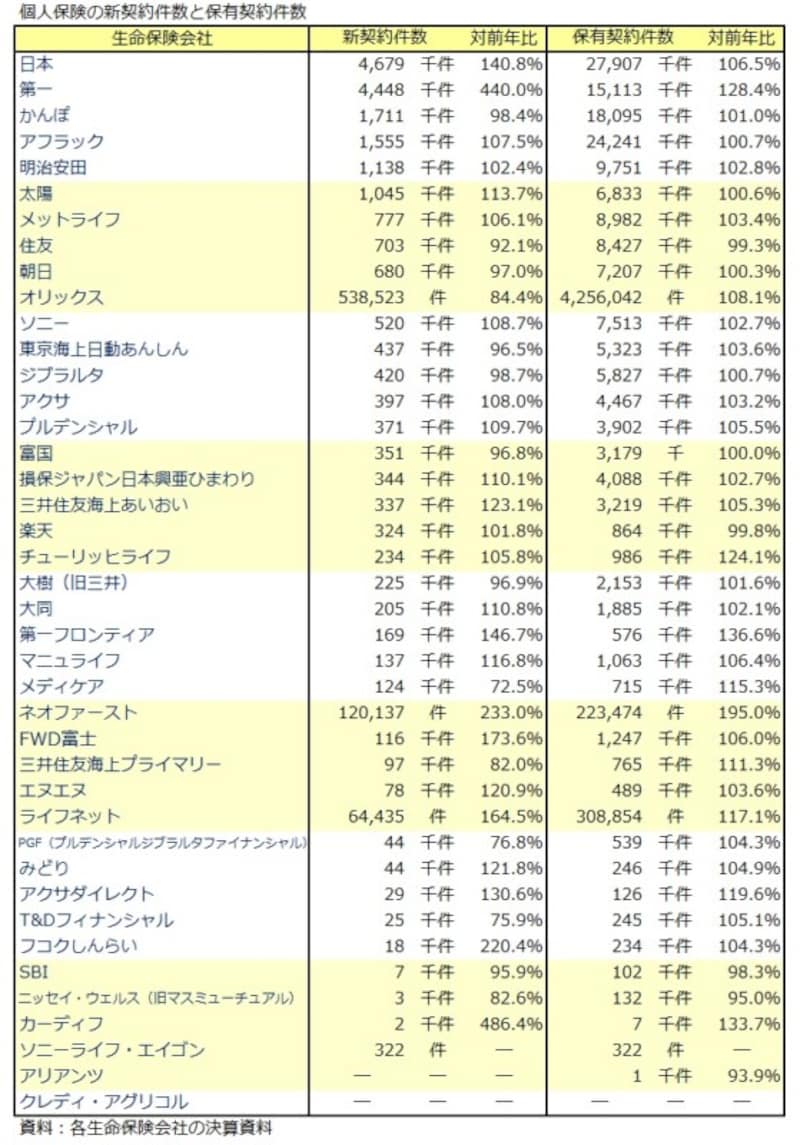

個人保険の新契約件数と保有契約件数

2018年度の新契約件数が最も多かった生命保険会社は前年と同じ日本生命で、467万9千件となっています。第一生命が444万8千件で前年から大きく増やしていますが、複数組み合わせ契約の商品をそれぞれの保険契約ごとに分けたことが影響しています。新契約のある39社の件数を合計すると2251万7千件になり、前年度から526万件(30.5%)も増えています。第一生命の影響が大きいですが、前年より減らしている会社も14社あるので、保険会社によって好不調の差が大きい結果と言えます。

保有契約件数でも最も多かったのは日本生命で、前年度より6.5%増えて2790万7千件となっています。2番目はアフラック(2424万1千件)で、3番目はかんぽ生命(1809万5千件)となっています。保有契約件数を全社合計すると1億8124万件にもなり、件数の多い9社だけで日本の人口を超える1億2724万件にもなります。日本人が保険好きなのか、これが普通なのかわかりませんが、非常に多くの個人保険契約が存在しています。

個人年金保険に積極的な保険会社はかなり限定されている

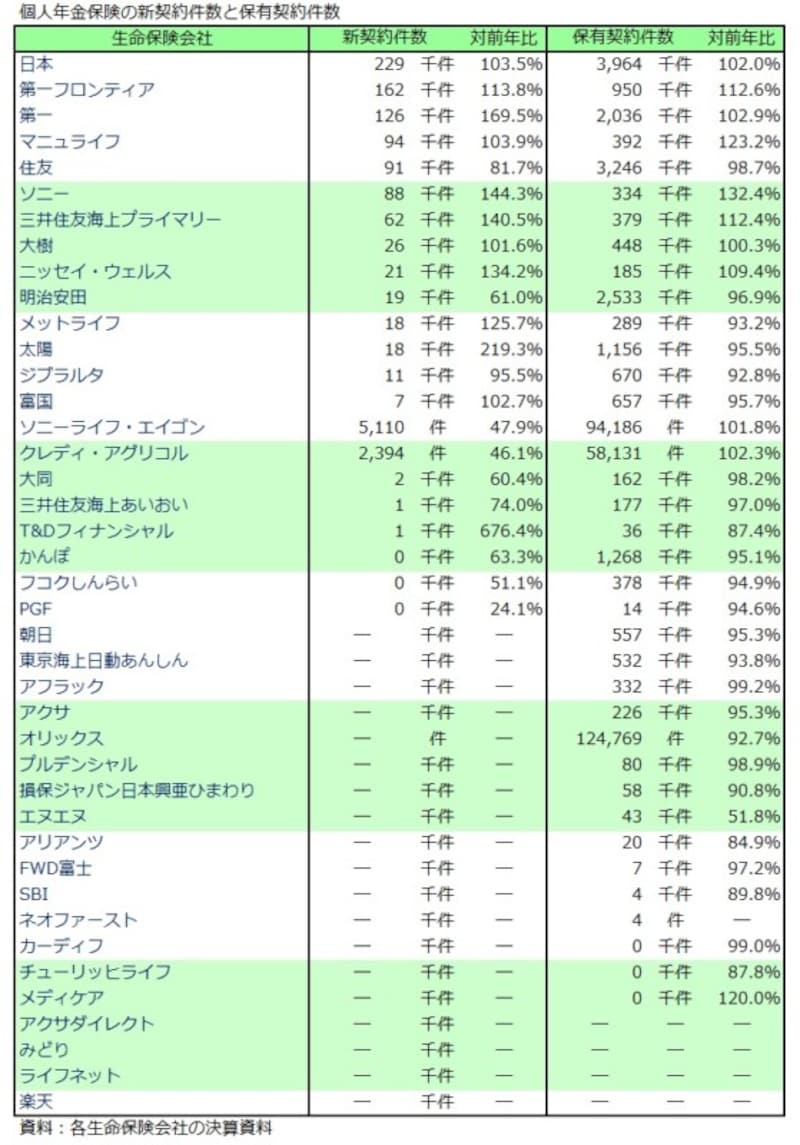

次に個人年金保険の新契約件数と保有契約件数を、新契約件数の多い順に表にしてみました。

個人年金保険の新契約件数と保有契約件数

個人年金保険は41社のうち22社しか新契約がなく、その中でも前年度より増やしているのは12社しかありません。最も新契約件数が多かったのは個人年金保険でも日本生命で、22万9千件となっています。2番目が第一フロンティア生命(16万2千件)、3番目が第一生命(12万6千件)で第一生命グループの保険会社が続いています。新契約のある22社の合計は98万4千件で、厳しい運用環境が続いていますが、前年度と比べると10万件以上も増えています。特に上位会社に契約が集中する傾向にあり、7社で全体の86.6%を占めており、この割合は前年度に比べて1.7%上昇しています。

個人年金保険の保有契約件数でも日本生命が396万4千件で最も多く、2番目が住友生命(324万6千件)、3番目が第一生命(203万6千件)となっています。保有の比較的多い保険会社は順調に件数を増やしていますが、保有があまり多くない保険会社では軒並み件数を減らしています。

今後の個人年金保険は、10社程度の限られた保険会社だけが取り扱うようになりそうです。

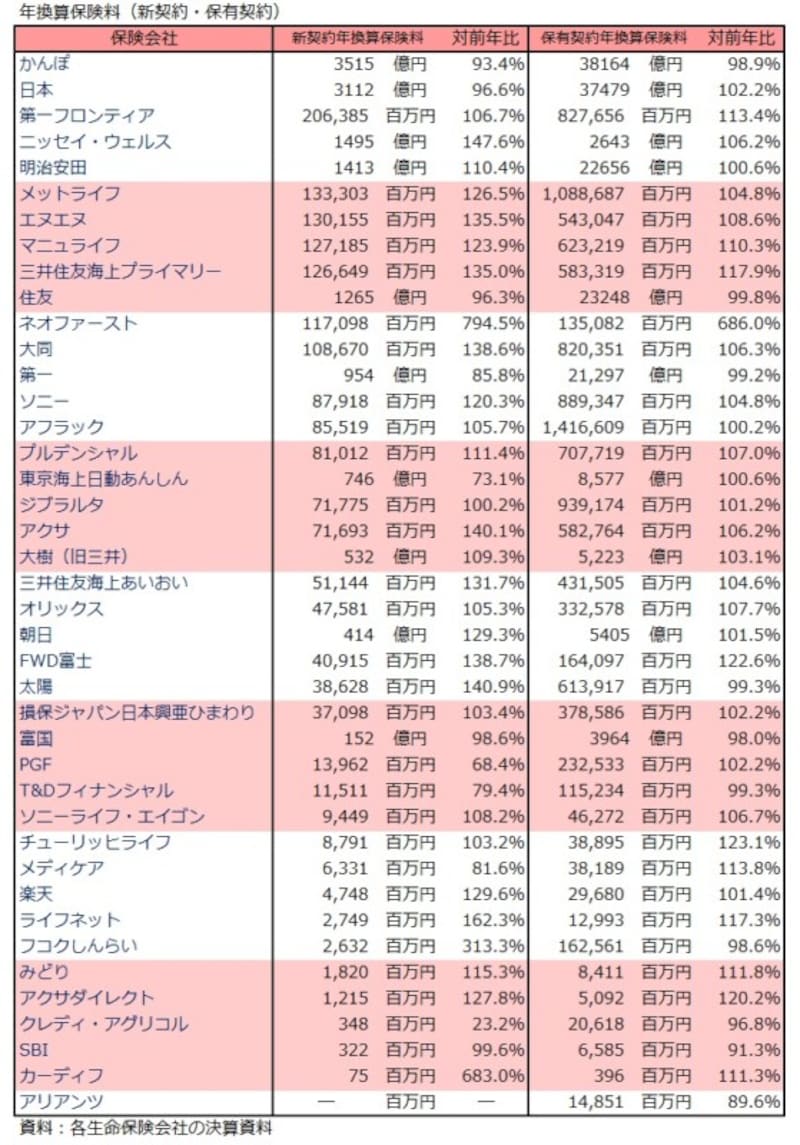

かんぽ生命が1年間で集める保険料は3兆8164億円

契約件数に続いて今度は新契約と保有契約の年換算保険料を、新契約年換算保険料の多い順に並べてみました。※年換算保険料とは、1回あたりの保険料を支払方法に応じた係数を乗じて1年あたりの保険料に換算した金額のことです。わかりやすく大雑把に言えば、保険会社が加入者から受け取る保険料総額のことです。

年換算保険料(新契約・保有契約)

新契約の年換算保険料は多い順にかんぽ生命(3515億円)、日本生命(3112憶円)、第一フロンティア生命(2064憶円)で、前年と同じ順位になっています。11番目のネオファースト生命は前年度の147憶円から1年で1171憶円へ急増しています。12番目の大同生命までが1千億円を超えており、全社合計では2兆9864億円にもなります。

保有契約の年換算保険料が最も多かったのもかんぽ生命(3兆8164億円)ですが、前年度より1%強減らしており、2番目の日本生命(3兆7479億円)との差はかなり縮まってきました。ネオファースト生命は保有契約の年換算保険料でも、前年度の197憶円から1351憶円へ急増しています。保有契約の年換算保険料は全社合計で実に28兆6756億円にもなります。31社が前年度より増やしており、10社が減らしています。

ソルベンシー・マージン比率はどこも健全な水準を維持

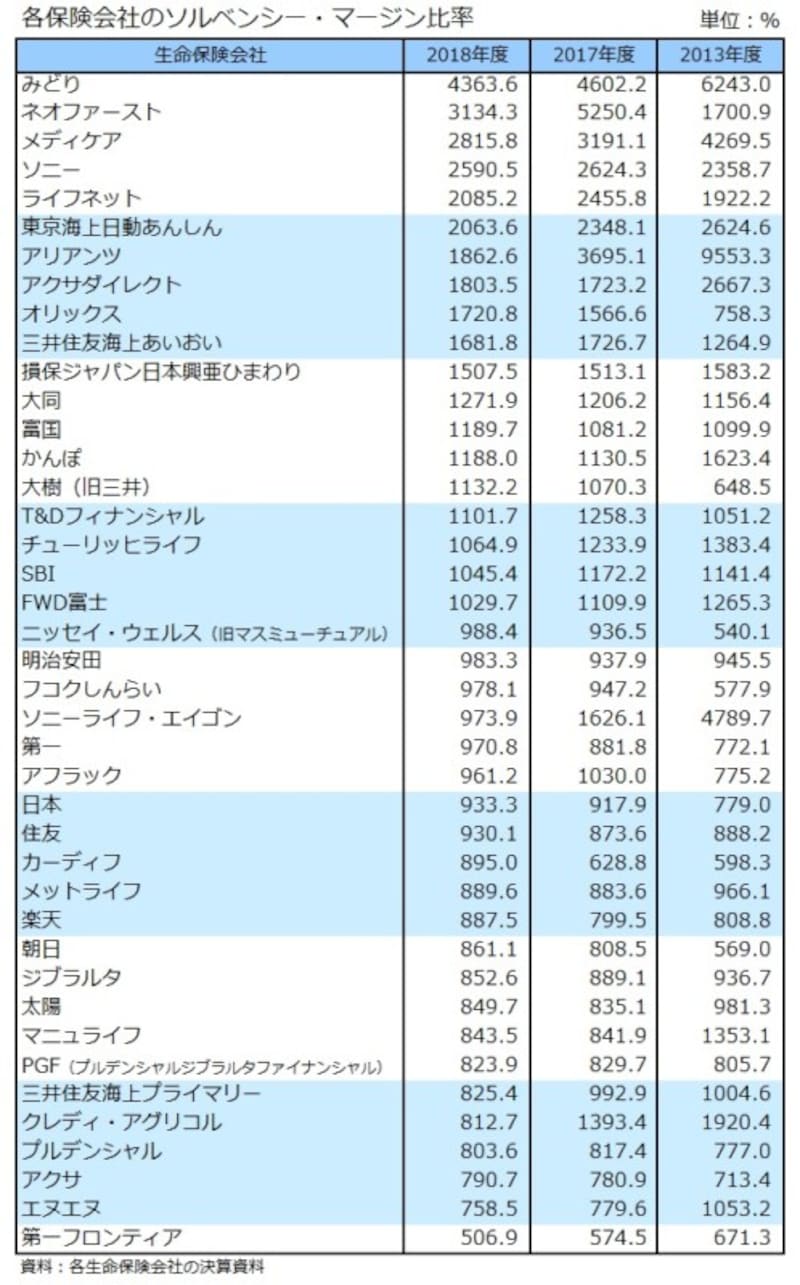

最後にソルベンシー・マージン比率を、比率が高い順に並べてみました。ソルベンシー・マージン比率は生命保険会社の健全性を確認する指標の一つで、保険金等の支払余力がどのくらいあるかを表しています。比率は高く安定している方が良く、単位はパーセントで表記しています。

各保険会社のソルベンシー・マージン比率

ソルベンシー・マージン比率を前年度と比べてみると、41社のうち19社で上がり22社で下がっています。5年前の2013年度と比べてみても、22社で上がり19社で下がっています。昨年まで3年連続でネオファースト生命が最も高かったですが、2千%以上下げたことで、2018年度はみどり生命(4363.6%)に代わりました。比率が最も低い第一フロンティア生命でも506.9%あるので、どの保険会社も現状は健全性に問題ありませんが、急激に変動することもあります。保険契約は長期にわたるので、加入している保険会社くらいは定期的に確認しておきたいところです。

ここでは生命保険会社の契約件数と年換算保険料とソルベンシー・マージン比率を確認しましたが、保険会社の決算資料やディスクロージャー誌をみると、経営状況を詳細に確認することができます。共済でも決算資料等があり、同じように経営状況を確認することができます。他の保険会社や共済と比べたり、過去と比べたりすると、その保険会社等の現状をより理解することができるので、加入していたり気になったりしている保険会社等があれば、一度確認してみては如何でしょうか。

【関連記事】

医療保険を使ったら医療費控除の額が減る

30歳代が入院する確率は60歳代の3分の1もない!