実家暮らしですが、実家が広すぎるため、マンション購入も検討

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、正社員で働く実家暮らしの50歳の独身女性。金融資産がかなり増えたこと、職場で勧奨退職の年齢になったことから早期リタイアを検討しています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

貯蓄も貯まり、そろそろ早期リタイアをしたい

■相談者

ぱんださん(仮名)

女性/会社員/50歳

山形県/親の家で同居

■家族構成

母(80代)

■相談内容(原文まま)

金融資産がかなり増えたこと、職場で勧奨退職の年齢になったことなどから、来春の早期退職を考えています。資産は記載のほか、個人年金、養老保険などの生涯受取予定金額が1500万円ほどは見込まれます。いずれも払い済みです。個人年金は55歳から受取り開始で年24万円、3%逓増型終身年金は55歳受取り開始、10年定期年金60万円、60歳受取り開始10年定期年金30万円の計3件に加入しております。退職金は2300万円ほどになります。

現在、母と実家暮らしですが、母亡きあとは実家が広すぎるため、マンション購入(予算3000万円)も検討しております。マンション購入した場合、老後資金が足りるかどうか心配です。また、退職は完全リタイアではなくセミリタイアを検討しており、55歳くらいまではパートとして残り、月収は7、8万円を予定しております。

なお、母にも十分な預貯金があるので、介護費用などの心配はしておりません。週3、4日のパート勤務をしながら、母の面倒をみるつもりでおります。兄弟は遠方におり、独身です。実家のことは兄弟と話し合いのうえ対処する予定です。

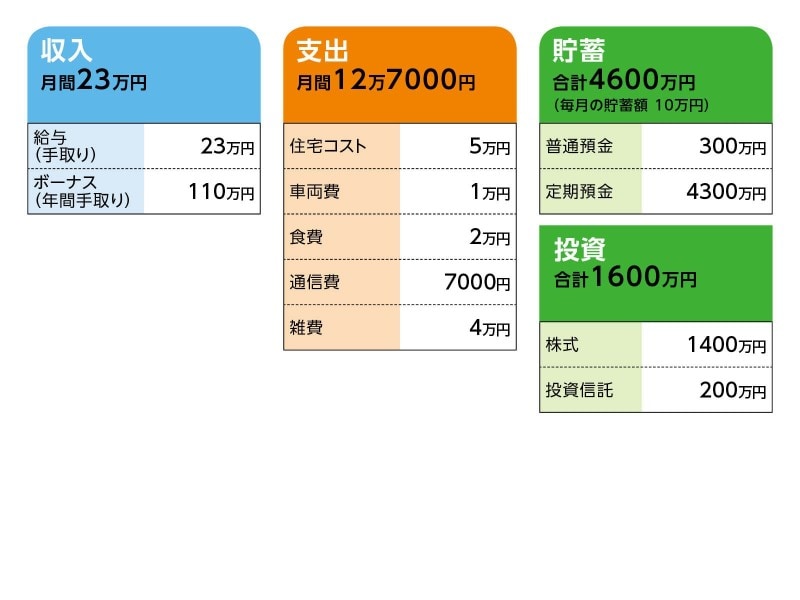

■家計収支データ

相談者「ぱんだ」さんの家計収支データ

■家計収支データ補足

(1)住宅コスト5万円について

母に渡しているお金。

(2)通信費、趣味娯楽費の内訳

通信費の内訳/携帯代約4000円、ネット通信費約3000円で約7000円

趣味娯楽費/これといった趣味もなく、考えればお金をかけてないので、0円

雑費/美容院代、化粧品代、洋服代、書籍代などで4万円

(3)ねんきん定期便にある年金の見込み額

年間188万円ほど。

(4)ボーナスの使い道について

もともと、お金を使う方ではなく堅実な性格なため、ボーナスは基本的に全額貯金か投資に

■FP深野康彦の2つのアドバイス

アドバイス1 まったく問題ありません。好きなことに、もっとお金を使って

アドバイス2 一人になったときが心配。長い人生を楽しむことを

アドバイスの詳細はこちら>>