保育士の仕事は想像以上に激務で、パートになるかもしれません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、4年前に会社が倒産したため保育士に転職した55歳女性。想像以上の激務から膝の手術をすることになり、障害年金3級の対象に。ひとり暮らしで住宅ローンも残っていることから将来に不安を感じる南国さんのお悩みに、ファイナンシャル・プランナーの畠中雅子さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

ひとり暮らしで住宅ローンも残っているため不安

■相談者

南国さん(仮名)

女性/保育士/55歳

持ち家(一戸建て)

■家族構成

ひとり暮らし

■相談内容

①老後の備え、②年金について、③支出のムダについてアドバイスしていただきたいです。4年前に会社が倒産しました。社内預金も戻らず、住宅ローンが15年ほど残っています。職安の職業訓練を利用して保育士の資格を取得し、2年前に保育の仕事に就きました。体力的に想像以上の激務で脚などに不調をきたし、手術を受ける予定です。入院・手術等の費用と生活費は、医療保険と傷病手当金とで何とかなりそうです。術後、日常生活に支障がなくなるまでには3~4カ月ほどかかり、その後、仕事復帰する予定ですが、体調次第ではパートになることも視野に入れています。そのため、今後の収入は大幅に下がるかもしれない状況です。手術を受けると、障害年金3級の受給資格ができるため、それで65歳時に住宅ローンを完済しようかと思っています。

ねんきん定期便で確認した年金受給額は、年額125万円ほどです。任意加入扱いだった学生時代(20~22歳)の国民年金は保険料を納めていません。また、保育の学校に行った2年間は全額免除扱いになっています。これらは納めた方がいいのでしょうか?

毎月、ついネットでいろいろ買い込んでしまい、赤字になることが多く、貯蓄は増えていません。住宅ローンは、今年、銀行に交渉して金利を下げてもらい、月額9000円ほど少なくなりました。昨年から、つみたてNISA(年間40万円)とiDeCo(月額2万3000円)を始めました。それぞれ満額していますが、もっと別の方法の方がよかったのかと思ったりしています。

老後に備えて、貯蓄内容や家計のムダをどのようにすればよいか、アドバイスをよろしくお願いいたします。

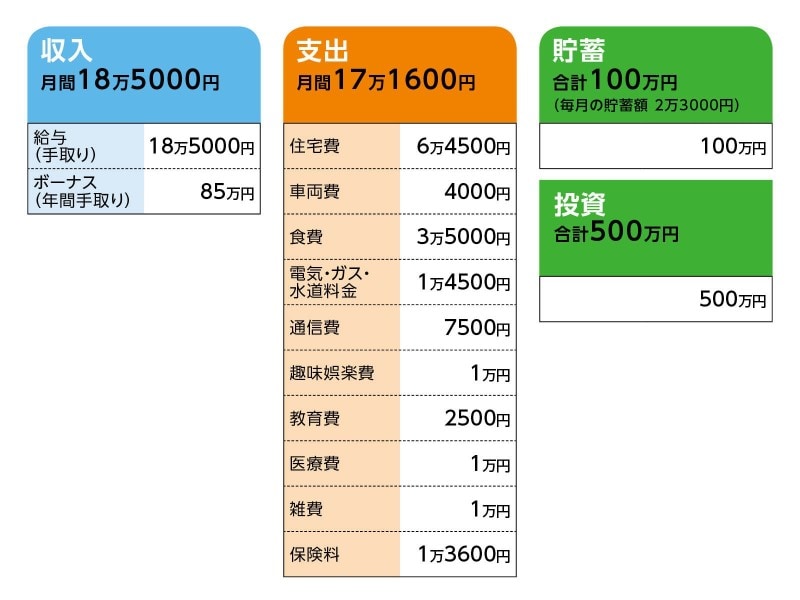

■家計収支データ

相談者「南国」さんの家計収支データ

■家計収支データ補足

(1)家族について

父親(90代)と姉がいる。父は寝たきり、姉も自身の家族があり、協力は仰げません(相続する遺産もなし)。

(2)住宅費について

購入時の物件の状況: 新築

借入時期: 平成13年3月

物件価格: 2150万円

頭金 : 150万円

ローン残高: 1185万円

借入期間: 17年(今年3月契約変更手続きを行ったもの)

金利のタイプ: 10年固定 金利1.25%(同上)

毎月の返済額 : 6万5000円

固定資産税: 約12万円

(3)加入保険について

・本人/がん保険(終身、がん診断給付金100万円(初回、その後2年毎に50万円)、入院1万5000円、通院1万円)=1416円/月+7460円/半年

・本人/医療保険(終身、入院又は通院日額1万円、先進医療特約、三大疾病保障保険料払込免除特約)=7682円/月

・本人/介護年金(65歳払済、65歳時に介護保障か確定年金か一時金かを選択)=3260円/月

*一時金を選択すると250万円、10年確定年金だと24万7000円/年

(4)車両費について

車のローンはない。今後、買い換え予定もなし。

(5)ボーナスについて

主な使い道は、つみたてNISA40万円、赤字補填15万円、固定資産税12万円、趣味娯楽費10万円。

(6)毎月の貯金について

2万3000円はiDeCo、つみたてNISA(年間40万円)は、ボーナスから払っている。

(7)投資の内訳について

・つみたてNISA 50万円

・iDeCo 23万円

・投資信託 200万円

・外国株式 230万円

※中国株40万円、タイ株190万円。中国株は20年ほど前に買った物の一部だが、半額以下になったため、そのまま持っている。タイ株は10年ほど前に100万円投資したもの。

(8)ネットでの買い物について

ネットで買い物をした分は、雑費に含まれます。本当は1万円で収まらない時もある。

(9)今後について

手術後は通院の必要はほとんどないが、数カ月休職する予定。復帰後の月収は、正職員のままだと変更はありませんが、パートになった場合は手取り10万円ほどになるのではないかと思う。

■ファイナンシャル・プランナー畠中雅子の3つのアドバイス

アドバイス1 通信費は格安SIMに、投資商品は売却を

アドバイス2 65歳以降の年金受取額は、ねんきん定期便の額と大きく変わらない

アドバイス3 健康を害さない程度に細く長く働くことが、一番の老後の備え

アドバイスの詳細はこちら>>