早期退職をして趣味のゴルフを楽しみたいと考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、早期退職をしてゴルフを楽しみたいと考えている55歳の会社員の方。これからどうするべきかファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

早期退職してゴルフを楽しみたい

■相談者

ナイスショットさん(仮名)

男性/会社員/55歳

関西/借家

■家族構成

母(80代)、 妻(会社員・46歳) 、息子(大学生・19歳)

■相談内容(原文まま)

心臓を患い無理をしたくないため早期退職を検討しています。ドクターストップがかからない限り、今年度いっぱいは勤務し、その後2年間休職し、退職しようと思います。休職中の2年間は、休職手当が年収の80%出ます。2年後に退職したときの退職金は約420万円です。65歳から年金をもらう予定です。年金(国民年金と厚生年金の合計額)は、65歳で月19万円台(妻が65歳になるまでの9年間)、74歳からは16万円台になります。2年間の休職、退職後は、無理のない範囲でアルバイトするなどして、65歳の年金支給までの7年間を過ごすことを考えています。人生設計をするうえで、それが可能、妥当か教えてください。

現在の住居の賃貸住宅は家族4人で19万円の支出はやや高めだと思っていますが場所が良いのでもうしばらくここに暮らすつもりです。

息子が大学を卒業して就職した場合、その場所にもよりますが、同居ならば生活費を協力させます。遠方ならば、息子は一人暮らしになるでしょうし、そうしたら妻の勤務先の近くに転居するつもりで(私は休職か退職していることを想定)、家賃は15万円以下に抑えるつもりです。妻は現時点では65歳までの定年退職まで働くつもりと話しています。普通に生活するだけなら、アクシデントさえなければ十分やっていけると思っています。

ご相談したいのは、支出の「趣味」の欄に15万円とあるように、私自身の趣味で使用する額が高いことです。理由は、ゴルフが好きで今でもそうですし、早期退職する理由もそこにあります。車の使用度が高いのもそうした理由です。心臓疾患はあるものの、無理のない範囲ですることは、医師とも相談して可能なことを前提に考えています。ゴルフは競技ゴルフを考えています。

55歳からは、「シニア」の部門でアマチュアの競技に参加できます。今から60代までの15年間は、健康に害がない範囲で頑張りたいと思っています。今年度もある程度はやるつもりですが、仕事もありますので積極的には来年度からということになります。70歳になったら競技ゴルフは引退して、ラウンドする数を減らして、たまに旅行しながらゴルフをするなど、ゴルフはやっていても志向の角度を少しだけ変えるつもりです。今から15年間は年間150万~200万円をゴルフでかかる費用と想定します(ゴルフで使用する車の交通費その他も含む)。70~75歳は100万~150万円に、75歳以降は100万円以下に抑えるつもりです。

私はゴルフ以外で浪費することはほとんどなく、贅沢もそれほどしません。今後、車の買い換えが大きな出費。加えて住居が賃貸であることが心配です。母の介護に負担がかかることも経済的には心配しています。場合によっては、老後の田舎暮らしで、狭くても構わないので安い物件を探して購入するのも考えるつもりです。アドバイス、ご指導をお願いいたします。

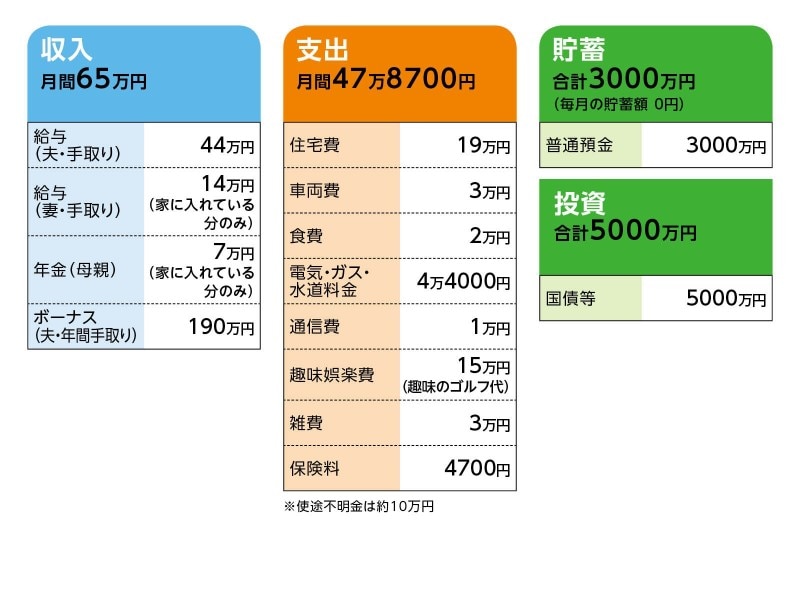

■家計収支データ

相談者「ナイスショット」さんの家計収支データ

■家計収支データ補足

(1)収入について

妻とは財布が別。妻は14万円を、母は年金から7万円を出してくれている。

(2)学費について

学費は中高生までは給料から捻出していましたが、現在はボーナスより捻出。大学の教育費は年間約120万円。 残り3年で360万円。

(3)住宅について

将来、引っ越した場合、場所により予算は大きく変わってきますが、購入するとした場合は、1000万円前後の地方の中古物件になると思っています。高くて1500万円の範囲となるでしょう。そのときになれば賃貸物件で暮らすのと比較して検討するはずです。それ以上の額は出せないと考えており、出せない場合は賃貸物件で暮らすことになります。

(4)車両費について

今後車を買い替える場合、250万~450万円。

(5)食費について

食費は本人分だけを計上。

(6)趣味娯楽費について

趣味娯楽費15万円の内訳は、主にラウンド代と練習費用です。競技への参加費も道具代もゴルフ関係はすべて含めます。

(7)加入保険について

【本人分のみ】

・三大疾病収入保障保険 (三大疾病年金額 60万円 死亡給付金額 60万円 保険満了日 2031年3月31日 払込期間 2031年3月31日 )= 支払う保険料 4782円 、解約返戻金額 55歳まで0円、56歳1万4940円~62歳(最大)9万4020円、66歳 3万1740円

・医療保険には入っていません。

(8)ボーナス190万円の主な使い道

子どもの大学の学費などに使用。

(9)ご家族について

妻は年俸制の正社員で退職金なし。ただし、今のところは本人が希望すれば65歳まで働ける。母に介護が必要になった場合は、可能な限り母自身に負担してもらいますが、母はすでにそれほど蓄えはないみたいなので期待はできません。年金で賄えない場合、私が負担する可能性は大きいと思っています。以前より歩行に心配があり、検査入院しましたが、はっきりした原因はわかりません。背中から腰にかけて何らかの異常があるのではないかということで、薬を処方してもらいながら様子を見ています。

(10)雑費について

治療費、衣服など自分で使う平均額。

(11)退職金について

現在の勤務先の退職金は420万円。以前の職場からは退職金をすでにいただいております(前記した貯蓄額や国債に含まれます)。休職した場合、最大2年間ですが、それは勤務年数に含まれます。つまり、今年を含めて3年後に退職した場合、勤務年数は10年となり退職金は約500万円になりそうです

■FP深野康彦の3つのアドバイス

アドバイス1 健康第一。3年後に退職でも、今すぐでも大丈夫

アドバイス2 使途不明金を把握することが、現段階の重要課題

アドバイス3 母親の介護でストレスが溜まらないようにすることも大事

アドバイスの詳細はこちら>>