自宅マンションについて、子どもへの相続も見据えた判断のポイントを教えてください

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、毎月21万円の住宅コストがかかっており、老後を見据えて住宅をどうしたらいいかを相談したい54歳の公務員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

毎月20万円以上の住宅コストは老後には負担になりそう、どうする?

■相談者

ぺこさん(仮名)

女性/公務員/54歳

東京都/持ち家・マンション

■家族構成

子ども2人(2人とも大学1年生)

■相談内容(原文まま)

大学生の子ども2人を抱えて離婚したばかりです。大学費用は2人合わせて4年間950万円(平均月額20万円)。養育費は月10万円を20歳まで(240万円)。住宅ローンを5000万円(80歳まで)抱えています。子ども1人は障害があるため、私が生きている限りは面倒をみる予定(死亡保険1200万円を1/2ずつ残します)です。私は何歳まで、いくらくらいの年収を確保すべきでしょうか。収入確保策は、働き続けるほかに、自宅(時価約1億円)のダウンサイジングがありえます。自宅は気に入っている上、今後も時価が下がりにくいといわれている一方で、80歳まで月額20万円程度の負担となっており、いつまで保有するか迷っています。今後、給料は、63歳まで定年が延びたとしても4割カットまで下がると思います。退職金は2000万円といった予想です。年金は65歳から月額18万円くらい、10年間は個人年金で月額10万円補てんされます。自宅について、相続も見据えた判断のポイントをご教示いただければ幸いです。

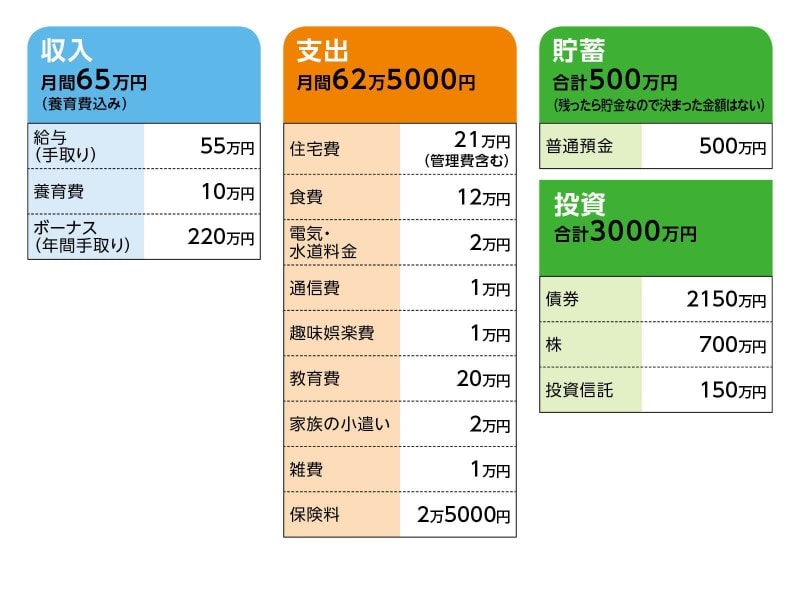

■家計収支データ

相談者「ぺこ」さんの家計収支データ

■家計収支データ補足

(1)収支について

給与55万円と養育費10万円。養育費は子どもが20歳になったら(来年)終わりです。

(2)住宅ローンについて

購入時の物件/新築マンション

借り入れ時期/2013年

住宅ローン控除/年間20万円は2023年まで適用される

物件価格/7700万円

諸費用/150万円

頭金/2450万円

ローン残高/5000万円

借り入れ期間/32年

金利のタイプ/変動、金利0.775%

毎月の返済額/17万円

※管理費が毎月4万円

ボーナスの返済額/なし

固定資産税/15万円

(3)ボーナスの使いみちについて

繰り上げ返済か貯金

(4)加入保険について

・生命保険(死亡保障1200万円)

・医療保険(終身払込・年払い3万5000円)

・個人年金(10年間100万円)

(5)食費について

家事の省力化等などのため外食・中食が多い

(6)自宅の査定額について

自宅マンション時価は不動産会社の簡易査定を受けた金額

■FP深野康彦の3つのアドバイス

アドバイス1 相続対策も兼ねて、ローン負担が重い自宅の買い換えを

アドバイス2 子どものために、遺言書を残しておく

アドバイス3 不安に思うことを早く解消し、趣味や娯楽などにお金を使う

アドバイスの詳細はこちら>>