現在の貯蓄ペースが不安です。投資も新たに始めるべきですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、現在の貯蓄ペースへの不安があり、投資を新たに始めるべきかどうか悩んでいる43歳の会社員女性。しかも、夫は浪費家で、財布は別々のため、世帯全体のキャッシュフローが見えていない可能性もありそう。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫は浪費家でお財布は別です

■相談者

まおさん(仮名)

女性/会社員/43歳

九州/借家

■家族構成

夫 (会社員/45歳)

■相談内容

夫とは財布が別で、夫担当の家賃光熱費などは0円としています。夫はあるだけお金を使うので、私が貯金を頑張るしかありません。家は賃貸です。いずれ夫の実家に住まないといけないと思います。夫は退職金あり、私は退職金なし、いずれも60歳定年です。(再雇用制度は65歳まであり) 相談したいのは、貯金のペースです。このままでいいか、何か投資を始めた方がいいのかということです。私の毎月の貯金の内訳は、夫からの自動積立5万円、財形2万円、持株1万円、iDeCo1万円で年間108万円が貯まり、ボーナスは、財形3万円、持株3万円、定期預金20万円×夏冬2回貯めていますので年間154万円貯まる仕組みです。このままでいいのか、投資などするべきか、教えてください。毎月交際費は多めで、給料は貯金も含め毎月使い切る感じです。4月から、働き方改革の格差是正で給料が5万円ほど上がりました。そのお金はどうするべきでしょう? 自分のために使っても大丈夫ですか?

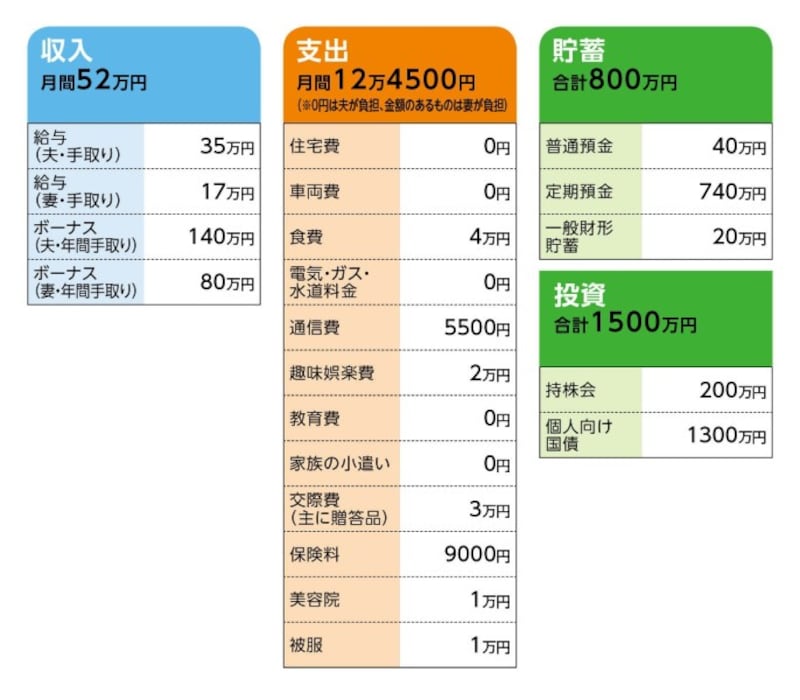

■家計収支データ

相談者「まお」さんの家計収支データ

■家計収支データ補足

(1)収支について

夫の蓄えとしては、年金型傷害保険 毎月1万円(65歳から毎年約50万円5年間支給)。養老保険 毎年21万円(満期共済金570万円)のみ。とにかく浪費家。

(2)実家への引っ越しについて

実家に引っ越した場合、義父母と同居。田舎で築90年ほど、10年前にキッチンなど水回りはリフォームしたものの、自分達が住むとなると、再リフォームしたい。予算は500万円程度。義父母宅から最寄り駅まではクルマが必要。軽自動車で十分と考えている。

(3)加入保険(妻加入分のみ)について

・低解約型終身保険(60歳払込終了、死亡保障400万円)=毎月の保険料4200円

・勤務先の団体傷害・医療保険(入院6000円)=毎月の保険料2300円

・医療保険(入院5000円)=毎月の保険料2500円

(4)ボーナスの主な使いみち

基本的に普通預金に預け、毎月の補てんや、旅行などに使う。

(5)夫について

夫の退職金は2500万円程度。

■FP平野泰嗣の3つのアドバイス

アドバイス1 現在の貯蓄は客観的に見て十分なペース

アドバイス2 iDeCoは上限額まで引き上げ、国際分散投資を目指す

アドバイス3 負担は別々であっても家計全体は把握すべき

アドバイスの詳細はこちら>>