生命保険を解約したい! 夫をどう説得すればいい?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は年の差婚の55歳夫との間に2カ月のお子さんがいる32歳の専業主婦。契約者貸付で借金をしている夫の生命保険の解約を考えるも、説得できずにいるといいます。そんな、ちいママさんのお悩みにファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料です)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

貯金がゼロで今後どうやってお金を貯める?

■相談者

ちいママさん(仮名)

女性/専業主婦/32歳

持ち家(一戸建て)

■家族構成

夫(会社員)55歳、子ども(0歳)

■相談内容

主人は生命保険に入っているのですが保険を担保に借り入れをしているので、合算して解約しようと思っています。しかし、主人はあと5年掛ければ満期だから入っていたいと言います。保険料と借金の返済金を合わせて月3万6000円を払わなくてはいけないため、いまの家計では無理だと伝えていますが、部分解約をしてでも入っていたいと言います。あと5年掛ければいいことを考えると魅力的ですが、私は家計を考えると安い掛け捨ての医療保険と終身保険に入った方がいいと思います。いままで長年払ってきたのに、これから掛け捨ての保険を払っていくことに抵抗があるみたいでうまく主人を説得できません。どうすればいいですか?

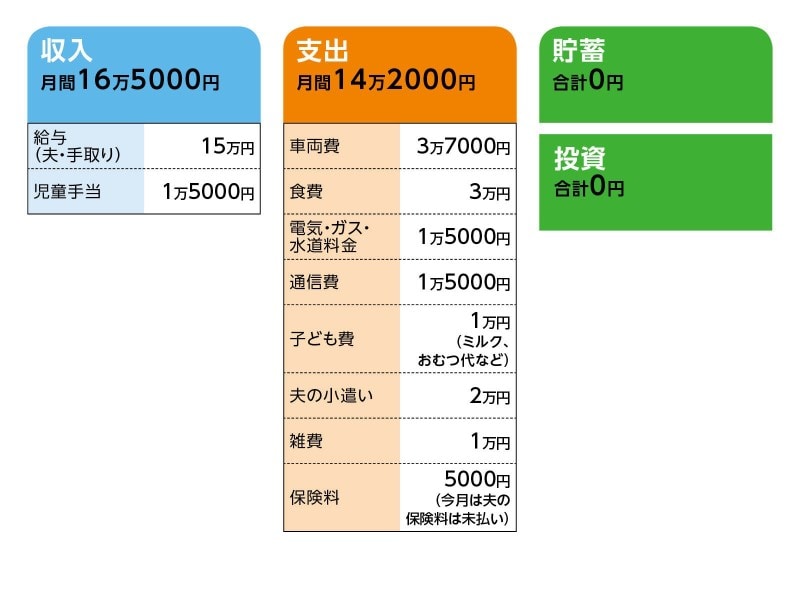

■家計収支データ

相談者「ちいママ」さんの家計収支データ

■家計データ補足

(1)住宅について

築50年ぐらいで固定資産税は年1万3000円程度のため、余裕があるときに支払っている。水回りのリフォームをしたいが、いまのところ予定はない。

(2)加入している保険について

●夫/生命保険(60歳まで死亡保障2000万円、60歳以降死亡保障200万円、医療保障70歳まで。60歳まで支払)=毎月の保険料2万2000円

●妻/生命保険(死亡保障250万円、医療保障、終身、60歳まで支払)=毎月の保険料5000円

●生命保険の契約者貸付の返済金/1万4000円

(3)車両費の内訳

ガソリン代3万円、自動車保険料7000円。片道約2時間かけて通勤しているためガソリン代が割高。ガソリン代にはメンテナンス費用やタイヤ代も含む。

(4)子どもの進路について

3歳から保育料が無料になるので、保育園に預けようと思っている。小中高校は公立、大学はできれば国公立が希望だが、難しい場合は私立の文系を想定。将来、子どもが大学に行きたいと言ったときのために児童手当は全額貯蓄する予定。低所得の家庭は2020年度から返済不要の給付型奨学金が出るようなので、これで何とかなるのではないかと思っている。

(5)夫の定年後の働き方について

60歳まで正社員、その後はパートとしてならば元気なうちは働ける。退職金はなし。ただ、本人は通勤に時間がかかるので60歳以降は正社員として働けないなら近くでパート勤務をしたいと言っている。パートで働く場合は年金の繰上受給を考えている。年金の加入履歴は30年、受取年金額は月12万円くらいとのこと。

(6)ちいママさんの今後について

精神疾患があるためフルタイムは難しく、働けて4時間ぐらいの勤務しかできない。子どもが1歳になったら保育園に預けて働きに出ようかと思ったが、パート代が保育料でなくなるため止めた。3歳くらいから働こうと思っているが、長続きするかはわからない。

(7)相続について

義父はすでに他界、義母は高齢でいずれ土地建物を相続する予定。しかし、自宅と同じぐらい古いため住む予定はない。

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 保険は解約し、割安な収入保障保険に加入し直す

アドバイス2 夫婦ともに健康に留意して少しでも多く、長く働き続ける

アドバイス3 教育費は行政の支援が拡大しているので上手に利用を

アドバイスの詳細はこちら>>