現時点で結婚の予定はなし。どんな物件を購入したらいい?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄が900万円を超える2年後にマンション購入を考えている30歳の会社員。無理のない範囲での購入プランを検討しているキタグニさんのお悩みに、ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

都内にマンションを購入したい

■相談者

キタグニさん(仮名)

男性/会社員/30歳

関東/持ち家(親の家に同居)

■家族構成

母(会社員・50代)、弟(会社員・20代)

■相談内容

貯蓄が900万円を超えそうな2年後に都内にマンションを買おうと思っています。ローンの返済期間は60歳をむかえるまでの25年を考えております。無理のない物件額やマンション購入の考え方について教えてほしいです。都内のマンションで、1Rもしくは広くても1LDKほどで金額は2000万円以下で考えています。

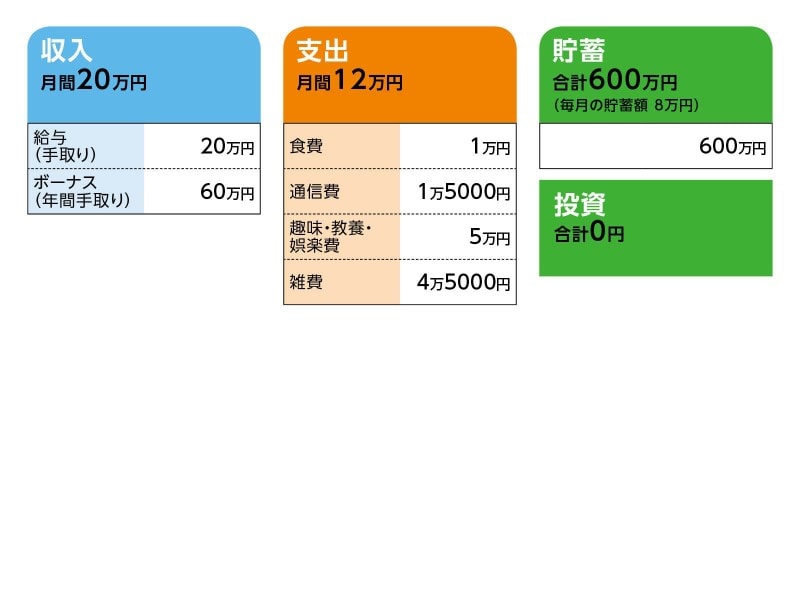

■家計収支データ

相談者「キタグニ」さんの家計収支データ

■家計収支データ補足

(1)各費目の支出内訳

・通信費→スマホの月額支払い1万円、 Wi-Fiルーターの月額支払い5000円

・趣味・教養・娯楽費→趣味であるスポーツ観戦やコンサート、舞台観賞にかかる合計金額

・雑費→実家へ3万円(一人暮らし後は不要)。 以前、精神疾患にかかったためアフターケアの治療費とカウンセリング代 1万5000円(現在は完治しているが、再発防止のため必須)

(2)ボーナスの支出内訳

旅行費用15万円、貯金45万円

(3)一人暮らしになった場合の支出予定

家賃:7万円

食費:3万円

水道光熱費:1万円

通信費:1万5000円

趣味:娯楽費:4万円(一人暮らし後は趣味にかける金額は抑える予定)

治療費:1万5000円

雑費:1万円

↓

合計支出額:19万円

一人暮らしをすると会社から家賃補助で2万円が追加されるため、収入は22万円になる。貯金額は月3万円と考えている。

(4)結婚の予定など、今後のライフプランについて

相談者コメント「結婚については今のところはない。正直、このまま独身でいいとも考えている。ただ、結婚をしたくないわけではないため、ご縁があった場合は考えるが直近はない」

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 団体信用生命保険に加入できない可能性が高い

アドバイス2 どうしてもマンションを買うのなら投資用と考えて購入を

アドバイス3 マンションにも相場がある。お金を貯めながらチャンスを待とう

アドバイスの詳細はこちら>>