減収の可能性がある中、どう住宅ローンを返済すれば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、浪費傾向が強く、これまでまったく貯蓄ができなかったにもかかわらず、3000万円超の住宅ローンを組むことになった41歳の会社員女性。加えて、今後も同じ収入を維持できるか不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

減収の可能性もある中、どうやって住宅ローンを返済する?

■相談者

すなやまさん(仮名)

女性/会社員/41歳

関西/借家

■家族構成

一人暮らし、犬と猫数匹

■相談内容

お金を使うのが好きで、あればあるだけ使ってしまいます。精神的な不安定さや自分への甘さがあり、転職や引っ越しを繰り返し、そのたびに貯金をゼロにしてきました。ようやく貯金ができるようになったのは、収入が増えたここ4年ほどです。この度、身の丈に合わない住宅を購入してしまい、今更ながら今後が不安になりました。今後転職の可能性もあります。また年齢的にも夜勤ができるのはあと長くて10年ちょっとだと思っています。そうなると、年収は200万円程度下がります。すすめられるまま変動でローンを組んでしまったことも、注文住宅でトータルいくらくらいかかってしまうのか、まだ見通せないことも不安です。家計簿はつけていますが、予算管理はできていません。今こそ貯めなければと焦っているのに、何か欲しいと思えば我慢がきかず購入してしまい、自己嫌悪に陥ることの繰り返しです。結婚せず今後も一人で生きていく予定です。身体が動く限り働いていくしかないと思っています。

NISAを検討していますが、何の知識もないまま始めていいものなのか、また、保険もこのままでいいのか、もっと保障や貯蓄型のものを検討した方がいいのか迷っています。よろしくお願いいたします。

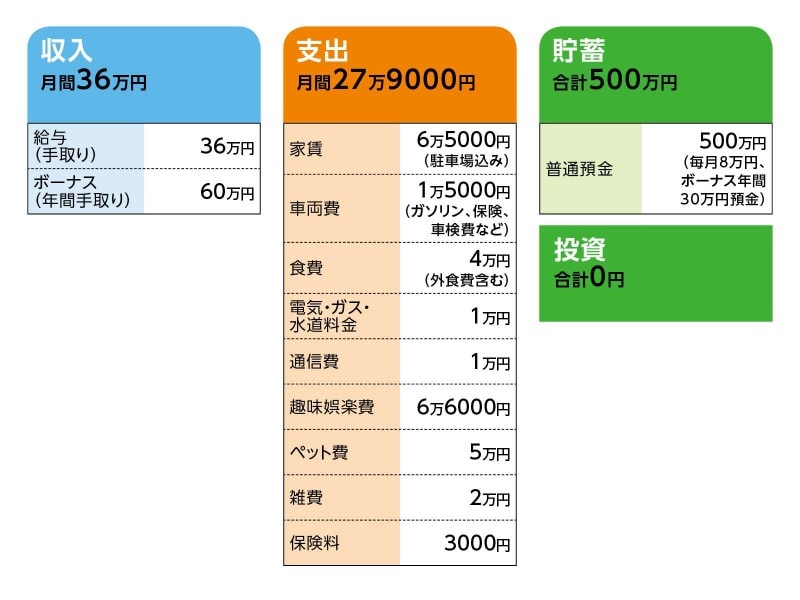

■家計収支データ

相談者「すなやま」さんの家計収支データ

■家計収支データ補足

(1)購入した住宅について

当初の予算は土地1200万円、建物1800万円だったが、400万円くらいオーバーしそう。住宅ローンは借入額3000万円、借入期間34年、金利は1.2%(団信付き)になる予定。

(2)定年と退職金について

勤務先の定年は60歳。定年延長は相談次第。

(3)クルマについて

クルマは必須地域のため、今後も10年ごとに買い替え発生。基本的には軽自動車を乗り継ぐ。

(4)加入保険について

・本人/医療共済(入院1万円、手術10万円)=毎月の保険料3000円

(5)ペット費用の内訳

猫砂5000円、ペットシート3000円、餌やおやつ・おもちゃに2万5000円、犬トリミング5000円、犬の持病にサプリメントと薬1万2000円

(6)ボーナスの主な使いみちについて

・ペット保険の保険料/12万円(犬5万円、猫7万円 。今後も年齢が上がるごとに約1万円アップ。見直しも考えているが、今まで犬の病気や猫が大けがをした際に助けられたので迷っている)

・旅行や大きな買い物/10万円

・犬猫の医療費/5万円(各種予防接種)

・残りは貯蓄

(7)趣味娯楽費の内訳

衣服や漫画、ゲーム、雑貨など。8万円くらいになってしまう月もあるが、大体年間を平均すると5万円強使っている。ヨガを始めたので、今後その教室代1万6000円が増える。

■FP深野康彦の3つのアドバイス

アドバイス1 削らなくていいがこれ以上は増やさない

アドバイス2 自己資金200万円を出して借入額を抑える

アドバイス3 繰上返済より貯蓄アップを優先

アドバイスの詳細はこちら>>