著者が実践したことの中からおすすめの方法を紹介しています。自分には当てはまらないところがあれば、「自分だったらどうするか」を考えるきっかけにしてください。楽しみながら取り組むことが成功のポイントです。

年収200万円人生を楽しむお金の使い方

<前提条件>

年収200万円、40代独身の一人暮らし、家は賃貸で、車は持たない。

使えるお金は、月13.7万円

まずは手取り額を見てみましょう。年収200万円、賞与(ボーナス)も手当もなし、天引きされる控除等もない場合、月額の額面は16.6万円で手取りは13.7万円となります(千円未満は切り捨てています)。

計算方法は次のとおりです。

月々の額面給与は、200万円÷12カ月=16.6万円

別に交通費(非課税)として1万円支給されているとします。

額面給与から社会保険を算出

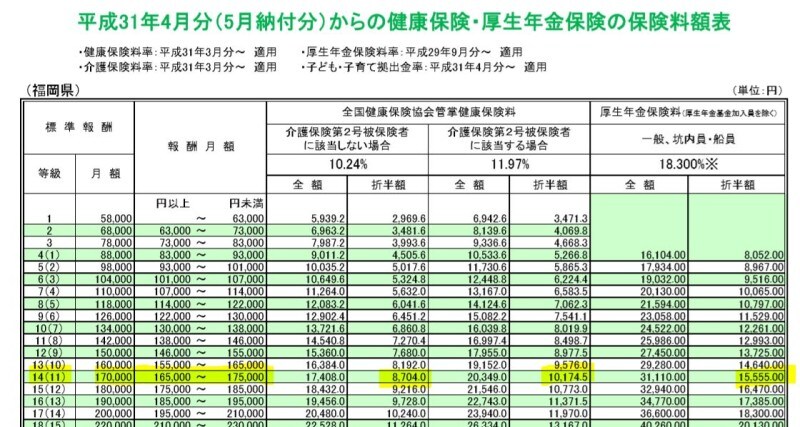

厚生年金 15,555円

健康保険 10,174円(福岡県の場合)

引用元:協会けんぽHP「都道府県毎の保険料額表」

http://www.kyoukaikenpo.or.jp/g3/cat330/sb3150

健康保険は、都道府県や組合ごとに違います(※)。また、40歳以上で介護保険第2号被保険者に該当します。福岡在住の40歳だとすると、健康保険料の個人負担分は10,174円となります。

※2019年分の保険料で比べてみると(介護保険第2号被保険者に該当しない場合)、保険料率が最も低いのは新潟県で9.63%、最も高いのは佐賀県で10.75%と1%以上の差があります。

雇用保険は、収入に0.3%を掛け算して求めますので

(16.6万円+1万円)×0.3%=528円となります。

雇用保険を計算するときの収入には、給与額面の他に手当なども含みます。

参考:厚生労働省HP「雇用保険料率について」。

https://www.mhlw.go.jp/content/000484772.pdf

給与総額から厚生年金保険料、健康保険料、雇用保険料を差し引いたものが

社会保険料控除後の給与です。

給与 :166,000円

-厚生年金保険料:15,555円

-健康保険料 :10,174円

-雇用保険料 :528円

= :139,743円(★)…社会保険料控除後の給与

(非課税の交通費は含みません。)

給与所得の源泉徴収税額表(月額表、2019年分)

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2018/data/all.pdf

この表に(★)を当てはめて税額を求めます。

給与所得税は、2,680円です。

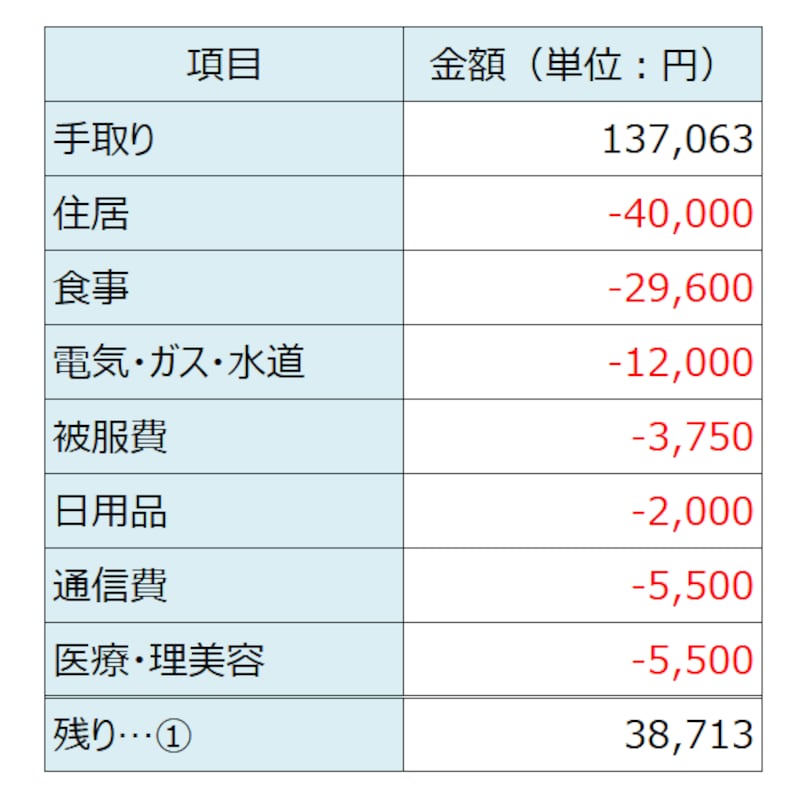

手取り額は、

139,743円-2,680円=137,063円となります。

1. 生きるための費用

手取り額がわかりましたので、ここから必ず発生する=生きるための費用を見積もります。お金をかけるポイントは個人差があるので各自振り分けてください。(1)住居

1カ月家賃40,000円家賃相場が日本一高水準の東京23区内でも4万円以下の物件はあるので4万円としました。

食費を浮かせるためには台所は必須です。通勤交通費が上限なく支給される勤め先の場合、郊外に住むことで家賃を同じ額に維持すれば広い部屋が見つかる可能性もありますが、賃貸住宅の供給数も減るため、意外と家賃は下がらず逆に高いことがあります。

交通は、健康と節約を兼ねて、市内移動はほぼ自転車を使いますのでほとんど費用をかけません。自転車が使えないエリアにお住まいの場合は、電動アシスト付きの自転車や原付~250cc以下のバイクなど検討しましょう。

(2)食事

1日955円×31日=1カ月平均29,600円31日でも3万円に収まるように1日955円としました。外食は別予算にします。お米と野菜中心の食生活を実践してみましたが、達成は難しくありません。例えば以下は私のとある一ヵ月の例ですが5000円余りますので外食に使ってもいいわけです。

米:月10kg 4,000円

野菜:1日300円×31日=9,300円

レトルト or 中華クイック or 惣菜:1日100円×31日=3,100円

豆腐・納豆・卵・たまに肉:1週間500円×4=2,000円

調味料:月1,000円

お菓子:月5,000円

合計24,400円

野菜が300円以上かかることもありますが、3万円には余裕で収まります。買い物は、スーパーと八百屋さんのみ利用しました。節制するだけではなく、(著者の好物である)アイスや和菓子を毎日のように食べることができました。

(3)水道光熱費

1カ月平均12,000円一人暮らしの1ルーム~1LDKの場合、季節や地域により差がありますが、電気・ガス・水道合わせて、高い時期だと15,000円、安い時期は10,000円程度です。

(4)衣類

1年45,000円、1カ月平均3,750円衣服については、こだわりや趣味によって大きな差になるでしょうが、シンプルで長持ちする服を選ぶ私は、季節ごとに5,000円程度です。スーツや靴は2年で5万円とします。すべてを合計して1カ月の平均に再計算すると3,750円となります。

ちなみに総務省が行っている2017年の家計調査(単身世帯のうち勤労者世帯)によると被服と履物代は、年収100万円~200万円の平均が3,626円、年収200万円~300万円の平均が5,102円となっています。

(5)日用品

1カ月平均2,000円洗剤、ゴミ袋、トイレットペーパー、石鹸など

(6)通信費

1カ月5,500円スマホ:月4,000円通話と最低限の通信代

通信用の格安SIM:1,500円(6Gの通信量)

使用頻度とやり方次第で、1,000円台まで抑えることができるそうです。

(7)医療や理美容

1カ月5,500円(医療費4,000円、理美容1,500円)医療費・理美容は総務省の家計調査(2017年・単身勤労者世帯)を参考にしました。私の場合は医療費が月平均1,500円、理容が2,100円です。

医療機関や美容室へ行く頻度、化粧品の使用有無によって差が出るところです。ここまでを表にまとめてみます。

年収200万円お金の使い方マニュアルー生きるための費用

2. 楽しむ費用

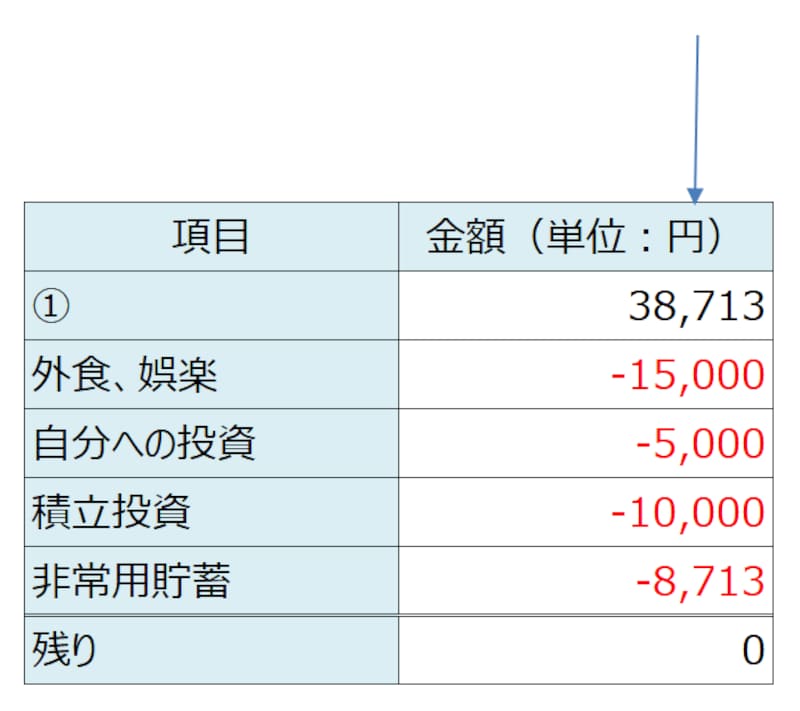

残りのお金は3万8713円となりました。自由に使えるお金です。<1.生きるために使う費用>の内容をグレードアップさせてもよし、趣味娯楽に使ってもよし、外食や交際費に使ってもよいでしょう。

1つ1つを細かく節約していくと面倒になるので、1カ月とか1年あるいは生涯といったある程度長い期間の出費額で優先順位をつけて、メリハリをつけましょう。

今回は次のように使ってみます。

外食・娯楽 15,000円

自分への投資 5,000円

積立投資 10,000円

預貯金口座に残しておく(非常用貯蓄) 8,713円

年収200万円お金の使い方マニュアルー楽しむ費用

外食・娯楽

15,000円でも、週に1回好きなことをしたり、食べたり、欲しいものを買うには充分です。お付き合いの費用(飲み代)やタバコなど嗜好品もここから捻出します。親戚や友人の冠婚葬祭は非常用の貯蓄から出すことにしましょう。お金をかけずに済むことはお金をかけないような工夫が必要です。外出するときの行き先の参考にしてください。

<低コストまたは無料で行ける場所>

公園

史跡・神社

海・山・川

図書館

博物館・美術館・科学館

立ち寄り温泉

動物園・植物園

広い公園などは植物の変化が見られるので季節ごとに楽しめます。移動手段は、シェア自転車かレンタサイクルがおすすめ。まだ都心部や観光地にしか配置されていないので、広く普及することを願います。シェア自転車がない場合は、基本は公共交通機関で移動、どうしても自動車が必要なときは、カーシェアリングかレンタカーを利用します。

行く先々で絵を描いてみる

スマホやデジカメで写真を撮るのも良いですが、行った先々で絵を描くことをおすすめします。

100円ショップで500円も出せば、クレヨンや水彩絵の具・スケッチブックの一式が揃えられます。鉛筆と紙だけでも充分です。

自分への投資

5,000円は、未来の自分のために投資します。本を読むことをおすすめします。本のジャンルは生き方でも仕事でも趣味でも構いません。たまには小説も良いでしょう。テーマを決めたら同じジャンルの本をいくつか読んでみると理解が深まるのでおすすめの読書法です。ここでもお金をかけずに済むことはお金をかけずに済ませます。例えば……

本を読むこと:図書館を利用する。

最新の本や人気の本は、電子書籍版を購入する(紙の本より少し安い)。

学ぶこと:YouTubeやブログで学びたいことを探してみる。

役立つ知識を共有してくれているYouTuberさんやブロガーさんの番組や記事の中にはかなり質が高いものがあります。

積立投資

10,000円の積立をすると、金利ゼロでも10年間で120万円、30年で360万円です。3%の利回りなら30年後には約582万円になります。出典:金融庁HP 資産運用シミュレーションhttps://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

積立額を少しずつ増やしていきましょう。つみたてNISAの対象で、かつ手数料が安い(購入時だけでなく信託報酬など維持手数料も要チェック)投資信託の中から選んで始めるのがよいでしょう。

成功のコツは、一喜一憂せずに継続することと一獲千金を望まないことです。

非常用貯金

残りは、銀行やゆうちょ銀行に預けておきます。災害時や勤務先の倒産、失業などいざというときの資金です。親戚や友人の冠婚葬祭についてもここから出します。病気・死亡(独身前提ですので必要ない人もいると思いますが)への備えをしておきたい場合は、費用面で考えると都道府県民共済の入院保障2型(2,000円)と勤務先の団体定期保険の組み合わせでよいでしょう。希望する保障内容によって保険料は変わるのですが、独身として必要な保障は月3,000円程度で充分カバーできるかと思います。

年収200万円お金の使い方マニュアル