保険と老後資金、適正な金額を知りたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、保険の保障内容と、このままの貯蓄で老後資金が足りるかどうかを相談したいという41歳の会社員女性。これまで実家暮らしだったが、一人暮らしを始めたこと、昇給が見込めないことも、今後の不安材料とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(マネープランクリニックへの相談は無料です)

海外から帰国してから実家で暮らしていたが

■相談者

マリアンヌさん(仮名)

女性/会社員/41歳

九州/賃貸住宅

■家族構成

一人暮らし

■相談内容

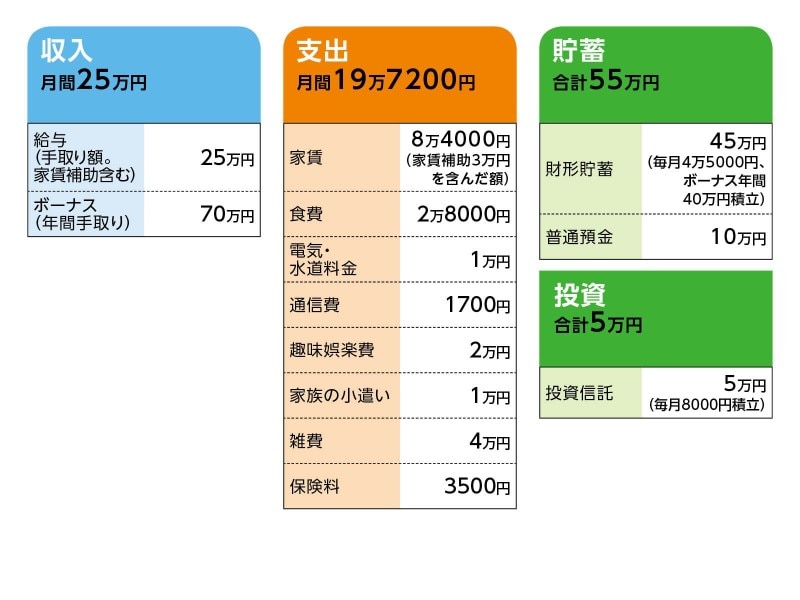

相談したいのは、保険と老後資金が適切かどうかです。海外から帰国後、生活の立て直しのために実家暮らしでしたが1年前独立し、一人暮らしを始めました。現在の家賃は8.4万円(保証会社費用、ネット代込)で、会社より5年間は3万円の家賃補助が出ています。5年後からは、1万円ずつ少なくなり8年後には家賃補助がなくなります。社内規定もあり、今以上の昇給は見込めず、5年後くらいまでに家賃補助分くらいまで昇給したら、そこが上限という感じです。車は駅近くのため独立の際に手放しました。通信費は個人のスマホがありますが、会社携帯(ガラケー)WiFiルータの貸与があり、私用通話が認められており、そちらで掛けるため基本料金のみ。趣味が旅行で、2カ月に一度くらいのペースで国内旅行をするため、この費用が1.5万~4万円掛かります。ただ、これ以外には殆ど飲みに行ったりすることはなく自身のお小遣い・交際費込みという感じです。

■家計収支データ

相談者「マリアンヌ」さんの家計収支データ

■家計収支データ補足

(1)加入保険について

・本人/医療保険(終身保障終身払い、入院5000円)=毎月の保険料1687円

・本人/がん保険(終身保障終身払い、入院1万円、がん一時金200万円)=毎月の保険料1660円

(2)定年と退職金について

定年は60歳、再雇用制度で65歳まで勤務可。また、退職金制度あり。月6000円、会社が掛けている。

(3)公的年金について

現時点での厚生年金加入期間は118カ月、国民年金は43カ月。

(4)雑費の内訳

日用品に8000円、美容代に7000円、Amazonやクラウド利用に1500円、衣料品に5000円、実家へ送金1万円

(5)実家と相続について

実家は築50年、現在の建築法では建て替えができない古い家のため、残しても崩すのにもお金が掛かるような物件とのこと。両親は健在で実家に住んでいるが、どちらか1人になった時点で、介護施設に行く予定。家族は他に兄弟が1人。

■FP深野康彦の3つのアドバイス

アドバイス1 保険は保障に無駄がなく問題なし

アドバイス2 大事なのは現状の貯蓄ペースを継続すること

アドバイス3 投資をするならiDeCoを利用してもいい

アドバイスの詳細はこちら>>