年代、収入から、いくらの住宅購入が適正か教えてください

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、マンションの購入額で悩む35歳の会社員女性。加えて、第2子も希望していて、現状考えている6000万円の物件を購入することに無理はないか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(マネープランクリニックへの相談は無料です)

物件価格6000万円のマンションは買える?

■相談者

ミッフィーさん(仮名)

女性/会社員/35歳

東京都/賃貸住宅

■家族構成

夫(会社員/36歳)、子ども(1歳)

■相談内容

住宅購入の金額目安を知りたい。マンションギャラリーでは今の世帯年収で7000万円くらいの借入は大丈夫と言われたましたが、今後2人目の子どもも欲しいため、今の段階で物件価格6000万円、自己資金1300万円(うち300万円は諸費用)で、残りをローンで組もうと考えています。これくらいの年代・世帯年収ではどれくらいの費用を住宅にかけてよいものか、アドバイスが欲しいです。

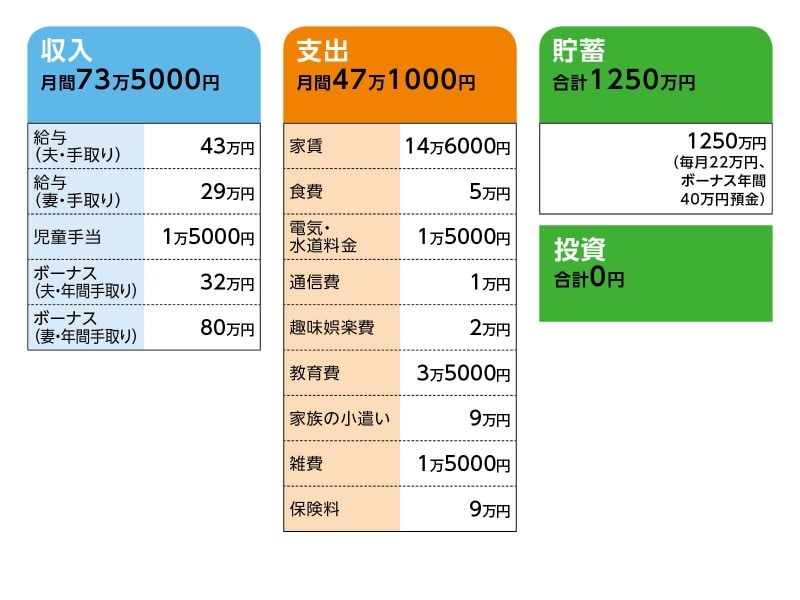

■家計収支データ

相談者「ミッフイー」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

貯蓄40万円、保育園年払い40万円、旅行など32万円

(2)住宅購入、クルマ購入について

希望する購入時期は2019年の年末~2020年4月。新築、中古、一戸建て、マンションいずれも可能性としてあり。また購入後、子どもが小学生になるタイミングでクルマを所有する可能性もあり(現在はカーシェアリングを利用)。

(3)加入保険について

・夫/終身保険(65歳払込終了、死亡保障1200万円)=毎月の保険料3万円(65歳での解約返戻金は1200万円)→※退職金代わりと考えている。

・夫/終身保険(45歳払込終了、死亡保障1000万円)=毎月の保険料370ドル(50歳時以降利益が出る予定)

・妻/医療保険(終身保障終身払い、入院1万円、がん一時金100万円、死亡特約200万円)=保険料3500円

子ども/学資保険(17歳満期、10歳払込終了、満期金50万円×4回)=毎月の保険料1万5000円

(4)家族の小遣いについて

夫婦で4万5000円ずつ。それぞれ昼食代込み。

(5)夫婦の定年と退職金について

夫婦とも、勤務先の定年は65歳。その後の再雇用制度はなし。また、夫は退職金制度がないため確定拠出年金で月2万円積立。

(6)第2子出産と育休について

出産時期は1年以内を希望。育休中は給与の2/3程度(手取りで月20万円ほど)が支給されるとのこと。

(7)教育費について

「高校までは公立」が希望だが、中学から私立に入学する可能性もある。

■FP深野康彦の3つのアドバイス

アドバイス1 現状での住宅購入プランは無理のない範囲

アドバイス2 第2子を出産しても老後資金は十分作れる

アドバイス3 夫婦とも定年まで収入を維持することが大前提

アドバイスの詳細はこちら>>