住宅購入、教育費……。ライフイベントにどう備える?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、出産を目前に控えた30歳の専業主婦。結婚を決めたら夫に借金が発覚、共働きの予定だったのに流産を機に退職、と想定外のことが続き将来に不安を感じているといいます。そんな稲子さんのお悩みに、ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料です)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

出産を目前に控え、今後のお金について相談したい

■相談者

稲子さん(仮名)

女性/専業主婦/30歳

東京都/借家

■家族構成

夫(会社員)36歳

■相談内容

出産を控え、貯金もなく将来が不安です。共働きの予定でしたが流産したのを機に退職し、妊活をしていました。無事に妊娠できましたが、これからのことを考えてみると急にお金のなさが不安になりました。住居費は共働き前提の金額の賃貸住宅に住んでいたので引越しをして家賃を2万円下げ、スマホも格安に替えました。毎月の支出では3万円ほどの余裕があるように見えますが、冠婚葬祭費(高額な地域ではありませんが、親や親族の考え方が一般より高額で、それに従っています)、お年玉、家電の買い替え、被服費、住居の更新料や医療費など、特別費として予算を組んでいます。今のところマイナスにはなっていませんが、大物家電が壊れたり、兄弟の結婚や親の死などがあったら足りなくなりそうで心配です。独身時代の貯蓄は、結婚式や新婚旅行の費用、主人の借金(100万円)を返済したため300万円しかありません。主人に渡すお小遣いが少なく、また借りたりしないかとヒヤヒヤしますが、渡しても有意義な使い方はせず、買い食いで消えていくだけなのであまり渡したくありません。これから、どうやって貯蓄を増やしていったらいいでしょう。

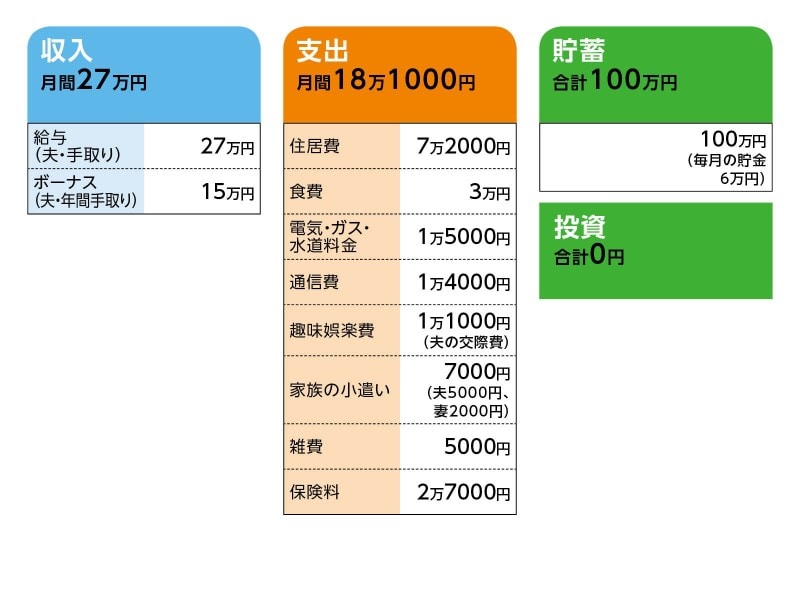

■家計収支データ

相談者「稲子」さんの家計収支データ

■家計データ補足

(1)住宅について

夫が40歳になるまでに(子どもの人数が確定してから)戸建てを購入したいと思っている。価格は、ぼんやりとだが3500万円くらいと予想。地域的にもそれ以上安いのは難しいが、祖父母宅や実家に近い(徒歩圏内)というメリットもあるので、安い地区への住み替えは検討していない。

(2)加入している保険について

【夫】

●三大疾病終身保険(65歳まで払込み終身保障、一時金100万円、初回上乗せ50万円)=毎月の保険料5500円(年払い)

●医療保険(65歳まで払込み終身保障、日額6000円(60日まで)、手術10万円、外来手術5万円、放射線治療10万円、先進医療2000万円まで)=毎月の保険料2200円(年払いしている)

●終身保険(65歳まで支払いの終身保障、死亡保障3万米ドル)=毎月の保険料48.39米ドル(月払い。今は5500円くらい)

●終身保険(65歳まで支払いの終身保障、死亡保障200万円)=毎月の保険料4000円(数ヶ月後から年払いに変更予定)

●定期保険(65歳支払い65歳まで保障、死亡か高度障害で毎月10万円)=毎月の保険料3300円(年払いしている)

【妻】

●三大疾病終身保険(65歳まで払込み終身保障、一時金100万円)=毎月の保険料3000円(年払い)

●医療保険(払込終身の終身保障、日額5000円(60日まで)、手術5万円、外来手術25000円、放射線治療5万円、先進医療1000万円まで)=毎月の保険料2700円(年払い)

※過去に入院と手術をしているので見直しは難しい

●定期保険(60歳支払いの60歳まで保障、死亡か高度障害で毎月5万円)=毎月の保険料1000円(年払い)

(3)子どもの進路について

幼稚園は私立(近隣に公立がないため)、小学校から高校までは公立希望。大学は私立で自宅から通うことを想定。奨学金の負担でバイト漬けになって学業が疎かになる人たちを見てきたので、できれば奨学金は避けたいと考えている。塾も中学生から高校生は必要になると思っている。

(4)第2子以降の出産予定、稲子さんの今後の働き方について

2~3歳差でもう1人欲しいと考えているが、不妊治療までは考えていない。子どもが小学校高学年になったら配偶者控除の範囲内でパートを考えている(親が定年を迎えるので、子どもの病気などによる欠勤、お迎えで仕事を休む可能性が低くなるため)。

(5)夫の独身時代の借金の原因

当時の彼女(稲子さんではない)へのプレゼント代(数十万円するブランド品)、後輩や同僚、女性と食事の際に見栄を張って奢ってしまうなどで、キャッシングやリボ払いをして結果100万円まで増えた。

(6)今後のライフイベントについて

相談者コメント「夫が転職を希望していて、仮に実行した場合は毎月の手取り額が20万円くらいまで下がりそうです。転職せずとも役職を降りることを考えているようで、その場合は今より5万円ほど下がるかもしれません。私はそのまま続けて欲しいと思っていますが、精神的に健康を維持できなくなってからでは遅いので必要以上に止める気はありません。転職、降格した場合、住宅購入は難しいかと思いますが、やはり戸建てが欲しいです」

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 家計管理能力は高い。聖域を見直せるのは立派!

アドバイス2 共働き前提で加入した保険はすぐに見直しを

アドバイス3 住宅購入は家族のカタチと稲子さんの働き方が見えるまで保留

アドバイスの詳細はこちら>>