家計の現状が把握できず、貯蓄もできません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄ができないことで悩む、フリーランスで仕事をする40代女性。さらに、ご主人が海外赴任から帰国すると、収入が大きく減るため、美大を目指すお子さんの教育費が不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯蓄がうまくできない悩み

■相談者

Tさん(仮名)

女性/自営業/49歳

関西/持ち家・一戸建て

■家族構成

夫(会社員/49歳)、子ども2人(大学2年・現在留学中、高校1年)

■相談内容

貯蓄ができません。下の子が東京の美術系の私大を希望しており教育資金が不安。会社からの教育融資を受けることを考えているが、返済も心配です。現在、夫は海外赴任中のため、特別手当があること、住民税が免除されていることにより、手取り額が増えているが(夫の生活費は別途現地支給あり)、1年後に日本勤務に戻ると、月の手取り額が約30万近く減額(70万円→40万円。もしくはそれ以下)になるため、貯蓄に回せる部分がなくなります。私の仕事は、フリーランスのため月により差が激しいですが、平均で月15万ほど。一方、仕事上の付き合いもあり、支出も多くなります。ちなみに、住宅ローンは年2回25万のボーナス払いあり。完済まであと5年です。

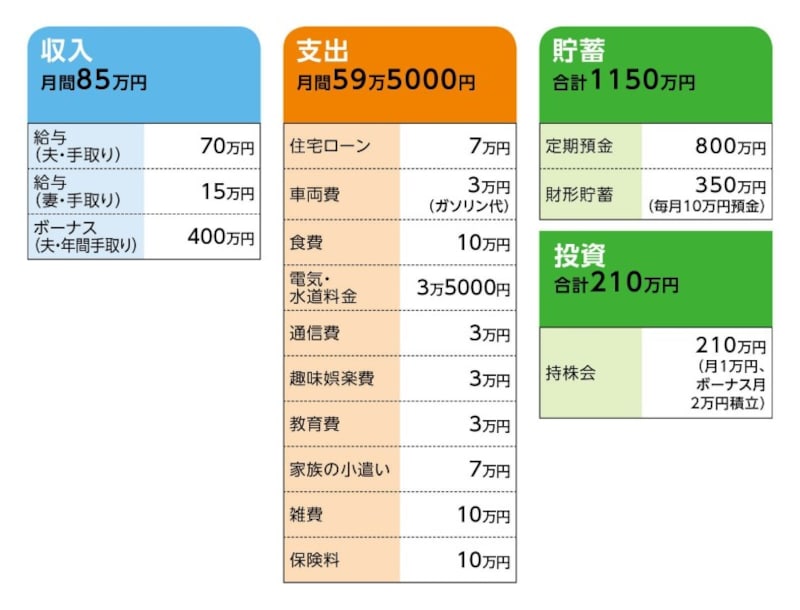

■家計収支データ

相談者「T」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち(半年分200万円・昨年夏の例)

住宅ローン返済30万円、大学休学中授業料6万円、留学先学校の授業料90万円(日本の大学を1年間休学。この3月に帰国し春から復学予定。通常大学授業料は75万円)、旅行40万円(年1回のペース)、残り貯蓄

(2)月間収支について

月間収支で行方不明となっている約10万円について、相談者コメント

「結果的に普通預金に貯まっているとも思いますが、自然に消えたりもしているような…。正直家計簿をつけていないので、正確なところはわからないのが現状です。おそらくそれが一番貯まらない原因だとわかっていますが、なかなかね(汗)」

(3)加入保険について

・夫/収入保障保険か逓減定期(夫37歳のとき死亡保障3700万円)=毎月の保険料・不明

・夫/他にがん保険、医療保険に加入

・夫/個人年金保険(60歳から年額60万円、有期か終身支給かは不明)=毎月の保険料・不明

・妻/医療保険、がん特約付き=毎月の保険料・不明

・上の子ども/医療保険(入院1万円)=毎月の保険料・不明

(4)夫の帰国後の生活費のアップについて

家族の小遣いが月2万~3万円アップ、ボーナスからも年間10万円小遣いに。あとはおそらく微増。

(5)夫の定年と退職金について

定年65歳、退職金は今のままの役職なら3800万円くらい。

(6)下の子どもの教育費について

仕送りについては月15万円が上限と考えている。夫の勤務先に教育融資制度があり、500万円程度借りる予定。現在返済している住宅ローンがあと5年で完済なので、その後はこちらの返済に充てるつもり。

(7)雑費の内訳について

服飾費、化粧品、交際費など。「知らず知らずに」月10万円くらい消えているとのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 家計の現状を認識することから始める

アドバイス2 貯蓄できるかどうか本人の気持ち次第

アドバイス3 教育資金を借りる必要性は低い

アドバイスの詳細はこちら>>