夫49歳、教育資金と老後資金は用意できるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、お互いバツ1同士で貯蓄もないまま結婚をした40歳の会社員女性。希望していた第2子が産まれる予定ですが、すでに夫は49歳。今後の教育資金、老後資金が不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

教育費と老後のお金は準備できる?

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

- 住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

- 教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

■相談者

あんこもちさん(仮名)

女性/会社員/40歳

関東/賃貸住宅

■家族構成

夫(自営業/49歳)、子ども(3歳)

■相談内容

夫と私はバツ1同士の再婚です。夫は前妻に財産を全て取られ、私は亡き夫が知らないところで私の貯金をつかっていて、30代後半で200万円の貯金しか残っていない状態で結婚しました。49歳の夫ともう1人子どもが欲しいと考えていたところ、今年出産予定となりました。しかし、それで私たちの老後は本当に大丈夫か。また、きちんと教育してあげられるのか心配です。お金の面でも体力面でも判断材料が欲しくて相談させてもらえたらと思い連絡しました。ちなみに、夫は精神障害3級の診断をもらっています。

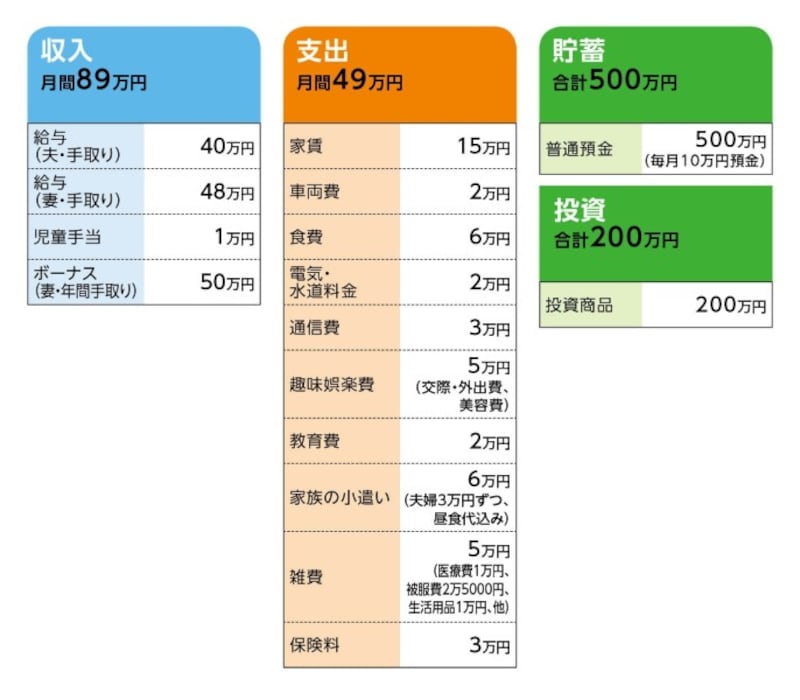

■家計収支データ

相談者「あんこもち」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

帰省費用 20万円、冠婚葬祭10万円、旅行10万円、家電5万円、他

(2)加入保険について

[夫]

・医療保険(終身保障終身払い、入院5000円、先進医療特約)=毎月の保険料4080円

・がん保険(終身保障終身払い、65歳未満で死亡保障300万円。一時金200万円、65歳以降は半額)=毎月の保険料1300円

[妻]

・医療保険(終身保障終身払い、入院1万円)=毎月の保険料3202円

・低解約型終身保険(15年払込、死亡保障600万円)=毎月の保険料2万204円

(3)ご夫婦の定年について

夫は定年なし。妻は定年60歳。再雇用制度はまだ整備されていない。

(4)育児休暇中の妻の収入について

給与が5~6割程度になる。

(5)教育費について

高校から私立を希望。

(6)住宅購入の可能性について

相談者コメント「私がブラックリストに載っていた時期があるため、現在は想定していません。購入できる条件が揃えばマンション(新築、中古問わず)を、今住んでいるエリアで購入したい。もしくは、私の実家を買い取って一戸建てを建て直す予定です」

■FP深野康彦からの3つのアドバイス

アドバイス1 貯蓄ペースの維持が教育資金、老後資金のカギ

アドバイス2 気力、体力が低下しないよう健康管理を

アドバイス3 住宅は現金購入も選択肢のひとつ

アドバイスの詳細はこちら>>