「お金に働いてもらう」にも知識がありません。どうすれば……?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ご主人が他界され、遺族年金等の受給とパート収入で生計を立てている50代の女性。将来、老後資金は足りるのか、足りないとすれば投資をしたいと思うが、その知識もなく、どうしていいかわからないといった不安を抱いています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

老後のお金が足りるのか心配に

■相談者

カネクイムシさん(仮名)

女性/アルバイト/50歳

大阪府/持ち家・マンション

■家族構成

長男(大学3年)

■相談内容

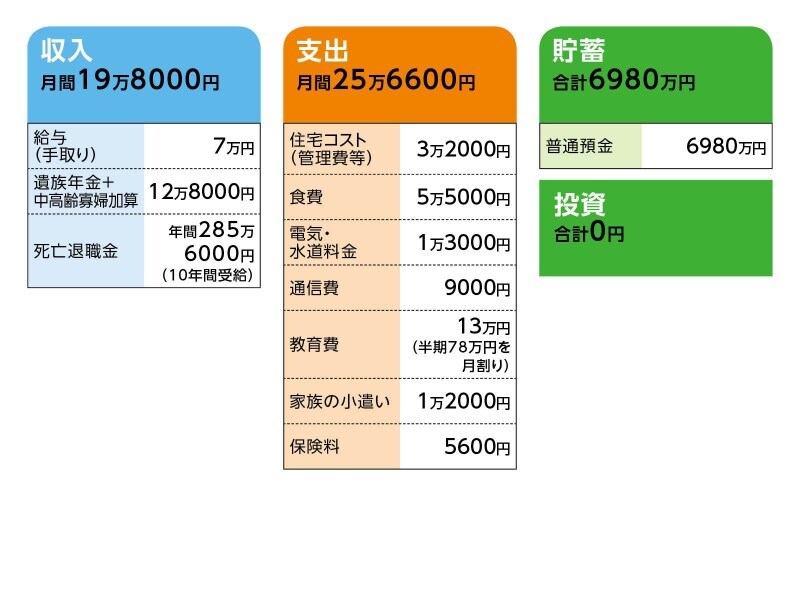

夫が亡くなり、現在、遺族厚生年金と寡婦年金で毎月12万8000円受け取っています。そのほとんどは生活費で消え、不足分を私のバイト代でまかなっています。それでも毎月不足するので、貯蓄から3万~4万円おろしています。死亡退職金は年金タイプで50~60歳迄入ります。合計2800万円程になる予定。全て普通預金口座に入れています。今はアルバイトで飲食業をしています。あと2年、同じ場所で勤務できます。他になんのスキルもありません。ただもっと稼ぐとなると体力的にも自信はありません。更年期等で。稼ぎが全くなくなった場合でも生きていけるのか、不安です。それと貯蓄は全て普通預金口座に入っています。投資の知識はないので、お金に働いてもらうこともできません。最近、我が家の口座のお金の動きを見て、銀行の営業さんから電話や訪問がありますが無視しています。どうしたらいいのでしょう?65歳からの自分の年金額は月に14万5000円とのことです。

■家計収支データ

相談者「カネクイムシ」さんの家計収支データ

■家計収支データ補足

(1)受給している年金の内訳

遺族厚生年金95万2448円、寡婦加算58万4500円

(2)教育費について

長男が通う「半期(授業料+施設料)で78万円」の大学は私立理系。残る大学コストはあと1年分。

(3)自宅について

住まいのマンションは現在築15年。住宅ローンは団体信用生命保険で免除。

(4)加入保険について

・本人/がん保険(終身保障終身払い、通院5000円、手術・先進医療特約)=保険料1400円

・本人/がん保険(終身保障終身払い、入院1万円、がん一時金100万円)=保険料4200円

(5)今後の働き方について

体力的、精神的に、現在の働き方(パート・アルバイト)を継続するのは頑張ってあと10年とのこと。

(6)貯蓄について

貯蓄6980万円のうち、1500万円はこれまでの貯蓄、4490万円は死亡保険金、残りは会社の弔祭金、功労付加金等。

■FP深野康彦の3つのアドバイス

アドバイス1 現状のままで資金的には何の問題もなし

アドバイス2 働いて稼ぐことより自分の健康を優先する

アドバイス3 リスクを取ってまで資金を増やす必要がない

アドバイスの詳細はこちら>>