賃貸購入どっちが得かシミュレーション法

<目次>

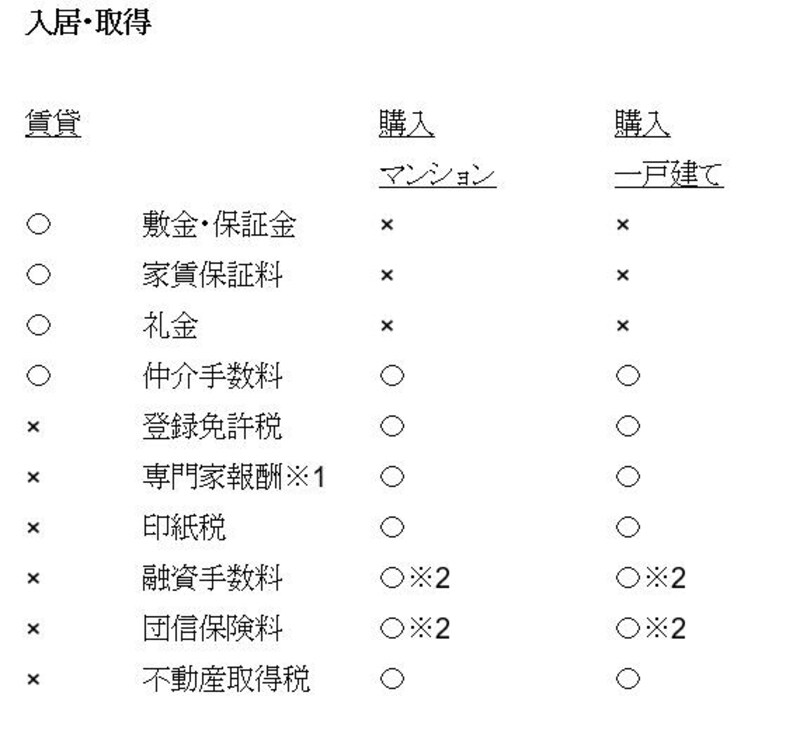

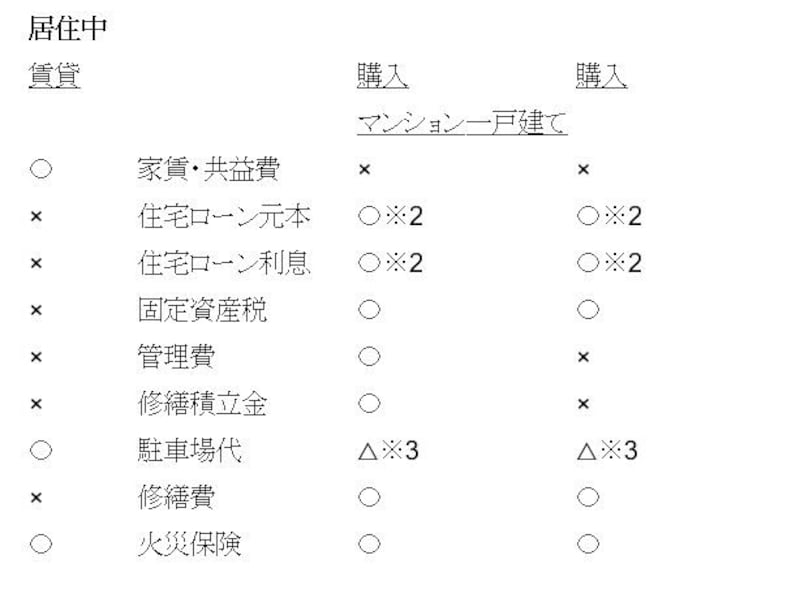

賃貸と購入で異なる費用とは?

まずは賃貸と購入(マンション・一戸建て)それぞれの費用を、入居時と居住中とに分けてその違いを見ていきます。〇は費用が発生する、×は費用が発生しない、△は基本的に発生しないが発生する場合もあるものとします。

賃貸購入どっちが得かシミュレーション法

賃貸購入どっちが得かシミュレーション法

※1の専門家とは、司法書士や土地家屋調査士に対して支払う報酬のことです。

※2は、住宅ローンを借りた場合に発生。

※3は、駐車場がない物件や費用負担有りの物件があることから△としています。

生涯の住居にかかる支出額の求め方

細かい想定をはじめるとキリがありませんので、住居関係の費用だけに絞り、100歳まで生きるものとしてざっくりと計算します。では、次の数式を基に住居関係の生涯累計金額を求めてみましょう。●賃貸の場合

(A)→引っ越しや入居にかかるお金

(B)→住んでいる時のコスト

この2つを以下のように計算することにします。

(A){(入居費用+引越費用)×引越予定回数}+ (B){居住中支出×(100歳-現在の年齢)}

●購入の場合

(A)→引っ越しや入居にかかるお金

(B)→家の修繕費用、リフォーム代など

(C)→住んでいるときにかかるコストと住宅ローン返済費用

(D)→住宅ローン返済後のコスト

この4つの支出を以下のように計算することにします。

(A)(頭金+取得費用+引越費用)+ (B)修繕(改築・リフォーム)費用 × 回数

+(C){居住中支出×ローン返済期間 }+{(D)完済後支出×(100歳-ローン完済年齢)}

各費用・支出の決め方・調べ方

●入居費用と取得費用- 賃貸の場合(入居費用)

- 購入の場合(取得費用)

新築マンション :購入価格の3~5%

新築一戸建て :購入価格の4~5%

中古住宅 :購入価格の6~10%

参考記事:「住宅購入・取得時の諸費用に関する基礎知識」All About住宅不動産

- 引越費用

参考記事:「引越し費用をうんと節約するには!?必見情報」All About編集部

- 引越予定回数

●居住中の支出

・家賃・共益費・駐車場代、(分譲マンションの場合)管理費・修繕積立金など

不動産ポータルサイトなどを使って住みたい地域や物件の家賃や費用を調べましょう。マンション購入の場合は、管理費・修繕積立金・駐車場代をインターネットやチラシでチェックしましょう。

- 住宅ローン

参考記事:住宅購入で失敗しない!住宅ローンの組み方5つのコツ

インターネット上で公開されているシミュレーションツールを使って計算しましょう。オススメは、CASIOのkeisanです。ローン返済シミュレーション以外にも色々な計算ができるサイトです。

- 固定資産税

- 火災保険料

- 修繕費

参考記事:「一戸建て住宅を購入した後に、お金はいくらかかる?」

シミュレーション計算例

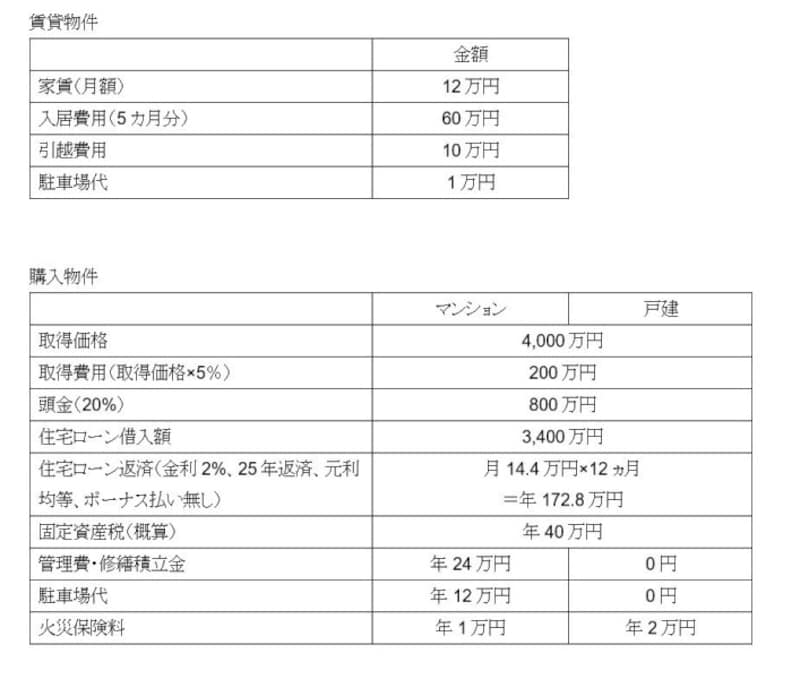

40歳、3LDK(家賃:月12万円、購入:4,000万円の場合)で計算してみます。前提条件は、計算例の最後にまとめて掲載します。<賃貸>した場合の費用

(1)家賃12万円の賃貸住宅に生涯住み続けた場合{ (A) (60万円+10万円)×引越1回}+(B){13万円×12カ月×(100歳-40歳)}

=(A)70万円+(B)9,360万円

=9,430万円

(2)同じ条件の賃貸物件に3回引っ越したとすると

(A)70万円×3回となり

(A)210万円+(B)9,360万円

=9,570万円

(3)引越回数は2回で、2回目の引越は65歳で家賃6万円の賃貸住宅だとすると

65歳時の入居・引越費用が6万円×5カ月分+10万円=40万円となるので、

(A)は、70万円+40万円=110万円となります。

(B)は、65歳までと65歳以降で分けて計算します。

65歳まで:13万円×12カ月×(65歳-40歳)=3,900万円

65歳以降:7万円×12カ月×(100歳-65歳)=2,940万円

110万円+3,900万円+2,940万円

=6,950万円

<購入>した場合の費用

(1)マンションを4,000万円(25年ローン、金利2%、元利均等返済)で購入10年に1回、150万円の修繕を見込んだ場合

頭金800万円+取得費用200万円+引越費用10万円

(A)

+修繕150万円×5回

(B)

+210万円×25年

(C)※

+77万円×(100歳-65歳)

(D)

=1010万円+750万円+5,250万円+2,695万円

=9,705万円

※(C)居住中支出210万円の内訳

ローン返済173万円+管理費修繕積立金24万円+駐車場代12万円+火災保険料1万円

(2)一戸建てを購入(各条件は(1)と同じ)

頭金800万円+取得費用200万円+引越費用10万円

(A)

+修繕250万円×5回

(B)

+215万円×25年

(C)

+42万円×(100歳-65歳)

(D)

=1010万円+1,250万円+5,375万円+1,470万円

=9105万円

計算例の前提条件

物件の家賃や価格などの前提条件は以下の通りです。

賃貸購入どっちが得かシミュレーション法

シミュレーションは色んなケースを想像する

ここに挙げた計算例だけを見る限りは、賃貸の(3)の累計支出が最も少ないという結果になりました。しかしここで結果は重要ではありません。自分に置き換えて計算できるようになるということがこの記事の目的です。次のようなことも踏まえながら、さらにシミュレーションを深めてみましょう。購入の際、頭金800万円を前提としましたが、購入せずに賃貸を選択したとするとこの800万円が浮くわけです。この800万円を複利1%で資産運用すると、ローン期間の25年で226万円の利息を生みだすことになるのです。3%で運用できれば、なんと875万円も増えるのです。

不動産を購入し所有していると、賃貸に出して家賃を得たり、売却やリバースモーゲージで現金化したりできます。不動産の状態や立地によっては、買いたい人や借りたい人が見つからないこともあります。

色々なケースを想像し、ご家族の人生にとってのメリット・デメリットを考えながらシミュレーションしてください。

まとめ

賃貸と購入のシミュレーションの方法を紹介しました。みなさんが住みたい場所・物件のデータ・希望条件に置き換えて、計算してみてください。これはあくまでシミュレーション。思った通りにならないのが現実です。しかし、これをやっておくことで、全く見えていない状態よりは不安が和らぎ、今できる最良の選択をする助けになるはずです。