家計の何を削れば教育資金を準備できますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、双子のお子さんの教育資金を用意できるかどうか、不安でいっぱいという20代の会社員女性。不安が大きくなり、罪悪感すら感じるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

子どもの教育費を準備できるのか不安でいっぱいに

■相談者

moaさん(仮名)

女性/会社員/20代

関西/持ち家・一戸建て

■家族構成

夫(会社員/41歳)、子ども2人(6歳・双子)

■相談内容

双子の教育費が心配です。このままでも大学までの教育費は貯められるでしょうか。毎日そのことの不安と、用意できないことで子どもに対する罪悪感でいっぱいです。私が死んで、その保険金で賄えばいいのではないか、とすら思ってしまいます。どこを削れば良いかなど、知恵が頂ければと思います。

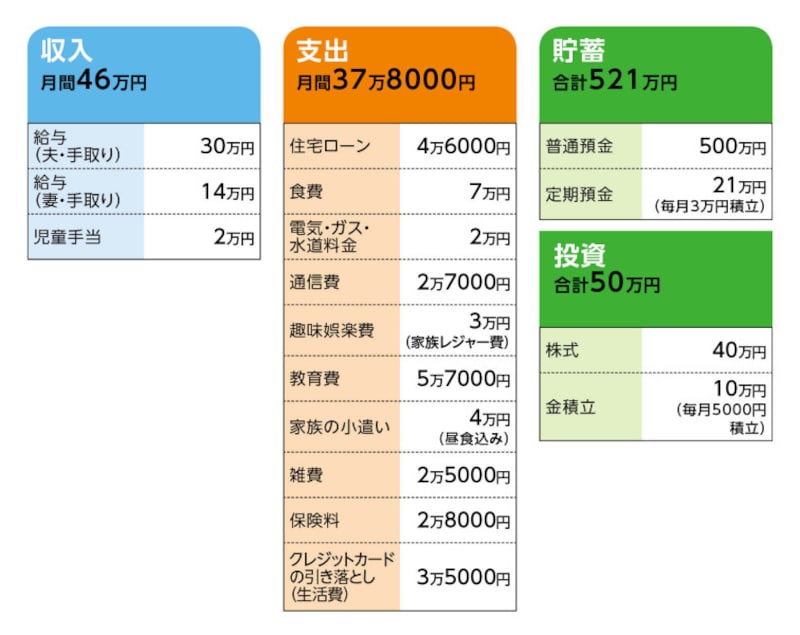

■家計収支データ

相談者「moa」さんの家計収支データ

■家計収支データ補足

(1)家計管理について

家計簿をつけてもなかなか続かず、食費など予算よりも毎月2万~3万円オーバーしているとのこと。また、毎月余った資金については、一応予備費として貯めている(平均月5万円)ものの、それが精神的な余裕となって気がつけば使ってしまう(上記支出の趣味娯楽費=レジャー費の他に、家族旅行に年に1度行く)。

(2)加入保険について

・夫/収入保障保険=毎月の保険料2990円

・夫/医療保険=毎月の保険料2994円

・妻/共済(病気死亡100万円、入院5000円、女性疾病3000円加算)=毎月の保険料2000円

・妻/終身保険=毎月の保険料2万円

(3)住宅ローンについて

・ローン開始年/2014年(新築購入)

・借入額/1800万円

・返済年数(借入期間)/35年

・金利/変動・0.85%

・固定資産税額/年額11万円

(4)ご主人の勤務について

定年60歳。ただし、通勤時間が長く、定年まで働けそうもないと言っているとのこと。退職金制度はなし。妻の定年は不明。退職金制度あり。また、確定拠出年金制度もあり、これに申し込むべきか迷っているとのこと。

(5)通信費について

通信費が多いのは、義母の分の携帯代も毎月払っている (毎月6000円前後)のと、キャリア携帯から格安スマホに切り替えたいが、夫が信頼性のためかどうしても大手キャリアにこだわっているとのこと。

(6)教育費について

子どもの習い事(2人で2万5000円)とスポーツ(同1万4000円)。他に、教材費と学童で月1万8000円。

(7)お子さんの進路について

高校から私立に入学する可能性あり

■FP深野康彦の4つのアドバイス

アドバイス1 余った資金=予備費さえ貯めれば教育資金は安心

アドバイス2 過度の心配に何のメリットもない

アドバイス3 夫婦とも長く働くことが有効な老後対策

アドバイス4 確定拠出年金、企業型のマッチングや個人型はまだ早い

アドバイスの詳細はこちら>>