早期リタイアで資金的に問題はないでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ストレスが原因で早期リタイアを検討している56歳の会社員男性。ただし、子どもは3人、下の子どもはまだ保育園。さらに親の介護で実家に戻る可能性もあるといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

まだ子どもは小さいですが早期リタイヤできますか?

■相談者

Nさん(仮名)

男性/会社員/56歳

関東/持ち家・マンション

■家族構成

妻(パート/40代)、長男(中学2年)、長女(小学5年)、次女(保育園)

■相談内容

定年まであと5年ですが仕事のストレスで早期リタイアしたいと思っています。子ども3人はすべて公立学校と考えておりそれぞれ18歳で500万以上は教育費として積み立てています。妻はいまパートで月5万円ほどの収入ですが、わたしが退職したらフルタイムで働くことに同意してくれています。私のアルバイトと合わせ月収30万程度と想定しています。数年前にがんの手術を受け私の保険料は以降払っていません。個人年金を掛けています。保険料は個人年金、妻の保険と子どもの共済保険です。投資は日本株1700万(配当、優待重視)、米国株2000万(ハイテク株7割)くらいで運用しています。住居は分譲マンションでローンはなく、資産価値は2000万くらいあります。退職金も今すぐ退職しても2500万円くらいあると思います。他県の実家に老母がおり(父親は施設)両親の生活費は年金と不動産収入で賄っていますが、状況によっては私のみ帰る可能性もあります。この状況で早期リタイアは可能でしょうか?

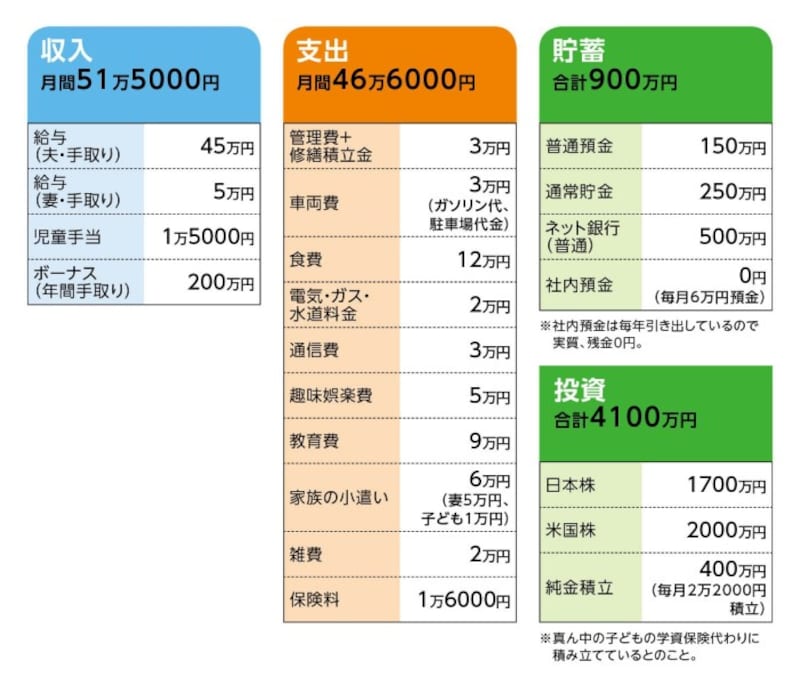

■家計収支データ

Nさんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて

まず、社内預金に160万円を入れる。そして、社内預金から、年払いコストや不定期コストとして発生する、学資保険74万円、固定資産税18万円、旅行レジャー費50万円、車検費用7万5000円(年割り)、その他クルマ維持費(税金、保険料)や生活費の補てん分をここから支払っている。それで社内預金はほとんどなくなるとのこと。

(2)加入保険について

・夫/個人年金保険(60歳で10年確定、年金額100万円)

・妻/医療共済(入院5000円、他)

・長男/学資保険(17歳満期、満期金500万円)=年払い保険料26万円(支払いはあと5回)

・次女の学資保険2本/学資保険(18~22歳に分割で計510万円)=払込み終了

学資保険(18~21歳に分割で計280万円)=年払い保険料48万円(支払いはあと3回)

(3)妻の小遣いについて

自分のパート収入を自分で使っている。もしくは貯蓄しているかもしれない。どちらにしても夫は関与していないとのこと。

(4)教育費について

学習塾、習い事、学校費用など

(5)奥様の働き方について

現在のパート先で正社員になる研修を受け、希望すればフルタイム勤務が可能。

(6)お子さんの進路・教育費について

大学も国公立を希望。ただし仕送り費が発生する場合は負担するつもり。

(7)公的年金について

夫は「ねんきん定期便」で年間250万円。ただし60歳まで勤務した場合。

(8)実家行きと相続について

実家に帰るのは母親の介護のため。実家は不動産で1800万円程度の資産価値。相続人として兄弟がいる。

■FP深野康彦の3つのアドバイス

アドバイス1 健康を考慮すれば、積極的に早期リタイアを

アドバイス2 まずは妻のフルタイム勤務を確定させる

アドバイス3 親の介護費用は親の資金でまかなう

アドバイスの詳細はこちら>>