第2子を希望。マネープランはどう考えるべき?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、昨年第1子を出産した38歳の主婦・会社員の方。夫婦ともに40歳が近づく年齢で、教育資金や老後資金の準備をしていないことに不安を感じている。さらに第2子も希望しているとのこと。ファイナンシャル・プランナーのFP深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

教育費や老後資金などの準備ができずに不安に

たまごママさん(仮名)

女性/会社員/38歳

中部/持ち家・一戸建て

■家族構成

夫(会社員/38歳)、子ども1人(1歳)

■相談内容

念願の第1子を出産して、教育費の捻出をしなければならないことと夫婦ともにアラフォーのため、老後資金づくりの心配。近々では夫婦ともに車の買い換えが必要でどのように資産形成すれば良いか悩んでいる。毎月の貯金は年払いの保険料、税金に充てており残っていません。ボーナスはもらった金額から年間20万円くらいは旅行やレジャーに使い、残りを貯金しています。

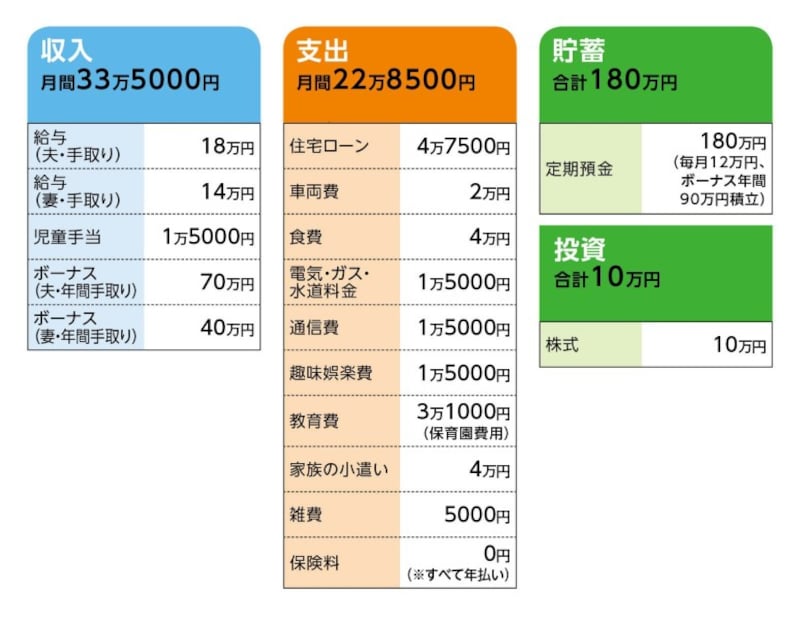

■家計収支データ

相談者「たまごママ」さんの家計収支データ

■家計収支データ補足

(1)毎月の貯蓄について

毎月の貯蓄のうち10万円は年払い保険料、固定資産税、自動車税、車検費用のため。10万円×12カ月=120万円となるので、それでも残るはずだが、実際は残らないので、生活費として消えている。また、児童手当の1万5000円は手をつけず貯蓄。別に5000円も定期積立している。

(2)加入保険について

妻/共済(病気死亡1000万円、入院日額1万円)=保険料・年払い10万6561円

夫/収入保険=保険料・年払い3万4160円

夫/医療共済(入院5000円)=保険料・年払い3万8150円

子ども/学資保険(22歳満期、満期金300万円)=保険料・年払い13万8945円

・・・・・

自動車保険/年間17万円

地震保険/年間13万7000円

(3)住宅ローンとその他コストについて

・ローン開始年/2015年(中古物件/購入時の築年数23年)

・借入額 /1650万円

・借入年数/35年

・金利/10年固定1.1%

・・・・・

固定資産税額(年額)5万5900円

(4)定年と退職金について

夫婦とも60歳定年、再雇用65歳まで。退職金は夫1500万円、妻350万円ほど。

(5)第2子について

希望している。できるだけ早くと思っている。

■FP深野康彦の3つのアドバイス

アドバイス1 定年まで新たに作れる資金は2600万円

アドバイス2 できるだけ長く働くことが有効な老後対策

アドバイス3 使途不明金があると家計の見直しは進まない

アドバイスの詳細はこちら>>