よりお金を増やすためにリスクをもっと取るべきでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、7年前に離婚をし、一人で生きていくために現在貯蓄に励んでいる34歳の会社員女性。具体的な貯蓄法や投資の割合、保険の活用など、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

離婚をし、一人で生きていくために現在貯蓄に励んでいる

■相談者

Kさん(仮名)

女性/会社員/34歳

大阪府/賃貸住宅

■家族構成

一人暮らし

■相談内容

転職したばかり、まだ契約社員なのでボーナスがありません。離婚して7年、再婚を希望していないので一人で生きていきたいが、貯金が少ないのが悩みです。年間100万以上貯めたいので、休日の副業も検討しています。定期預金の金利も低く、リスクを取って投資信託に回すべきか、もしくは、毎月の貯金額を個人年金保険へ一部回すべきか、どうすればもっと貯金できるか悩んでます。

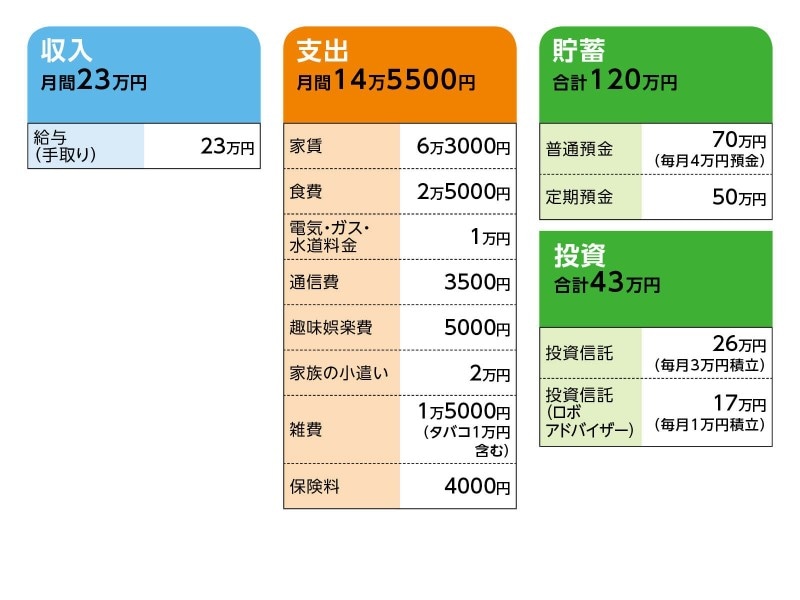

■家計収支データ

相談者「K」さんの家計収支データ

■家計収支データ補足

(1)今後の収入について

来年春に正社員転換の話が出ているとのこと。面接があり、それに通ればなれると思われるとのこと。正社員となった場合、少なくとも給与2万円アップ、ボーナス年間40万円(手取り)にはなる予定。

(2)加入保険について

・本人/定期死亡保険(死亡保障500万円、保険期間30年)=毎月の保険料797円

・本人/医療保険(終身保障終身払い、入院1万円、手術給付金あり)=毎月の保険料3403円

(3)副業について

内容はまだ未定。コンビニや居酒屋などで、週1、2回、月2~3万円程度を考えている。

(4)定年と退職金について

定年60歳。企業型の確定拠出年金の制度あり。

(5)相続について

実家はあるが相続は妹へ譲る予定。

(6)生活の楽しみについて

無趣味だが、自宅でドラマやDVDを見るのは好き。

■FP深野康彦の3つのアドバイス

アドバイス1 今は貯蓄が少なくても老後資金の心配なし

アドバイス2 企業型401kにマッチング拠出してもいい

アドバイス3 副業より本業に専念するべき

アドバイスの詳細はこちら>>