毎年税金が高くなっている!会社員におすすめの節税法はありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、今の生活を楽しみつつ、老後資金も貯められる、その収支バランスに悩む41歳の会社員女性。老後資金の試算や節税法など、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

会社員におすすめの節税法

■相談者

旅人スナフキンさん(仮名)

女性/会社員/41歳

関東/賃貸住宅

■家族構成

一人暮らし

■相談内容

お子さんのいるご家庭と比べると比較的余裕のある家計かとは思っているのですが、やはり独身のため老後が心配です。かといってむやみやたらと貯蓄に励むようなことはしたくありません(貯蓄を意識するようになったのは、ここ数年のこと)。せっかく独身で自由の身ですし、旅行や趣味など今を楽しみつつ老後のための貯蓄をしていくよいバランスとして、今のこの年収から考えて、毎月の貯蓄率は何パーセントくらいが妥当でしょうか。また毎年地味に税金が高くなっていて、何かいい節税方法はないかと考えています。会社員でも可能なおすすめ節税方法を教えてください。

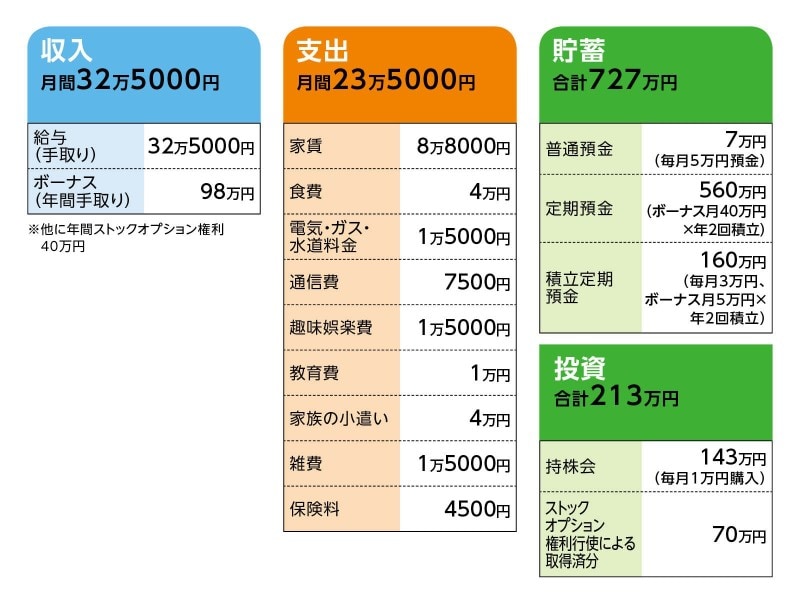

■家計収支データ

旅人スナフキンさんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

貯蓄80万円、買い物18万円

※ストックオプション権利は数年後に行使可能(取得費はゼロ、ただし税金が発生)

(2)加入保険の保障内容

・本人/医療保険(終身タイプ、65歳払い済み、入院5000円、女性疾病入院5000円加算、他にがん特約)=毎月の保険料4500円

(3)住宅について

65歳になったら地元に帰って中古マンション(1500万円ほど)購入希望。

(4)相続について

基本的に相続はアテにはしていないが、兄と折半で数百万円はあるとのこと。

(5)定年と退職金について

定年60歳。定年延長、再雇用制度ともになし。退職金はおよそ300万円。相談者コメント「働くことは好きなので元気なら70歳くらいまでは働きたい。理想は月収10万円。大きな病気もせず、95歳で死ねたら本望」

■FP深野康彦の2つのアドバイス

アドバイス1 貯蓄率は現状を維持できれば問題なし

アドバイス2 iDeCoを活用して、効率よく老後資金づくりを

アドバイスの詳細はこちら>>