テンセント=アジア最大の時価総額を誇るネット企業

アジア最大の時価総額を誇る中国を代表するネット企業であるテンセントについて、同社の魅力と株価の見通しについて初心者の皆様にもわかりやすく解説します。

2018年8月13日時点の時価総額世界トップ10(1ドル=110円で計算)

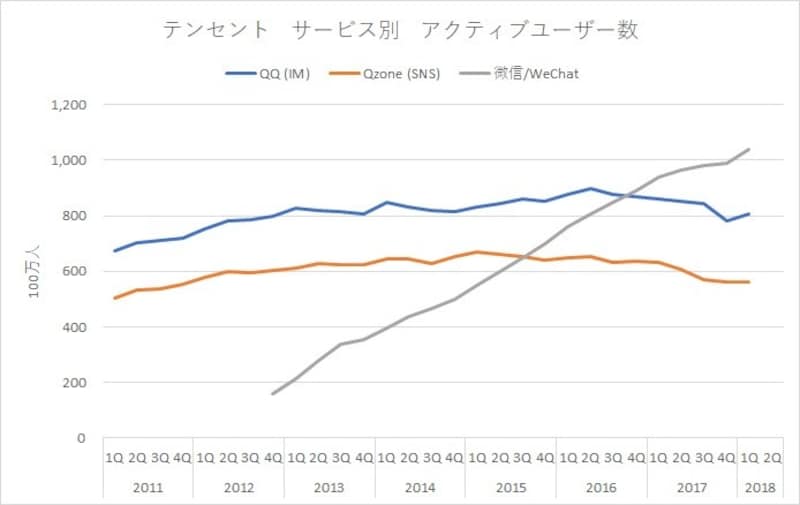

テンセントのサービス別アクティブユーザー数推移

ゲーム部門が規制で失速、ゲーム以外は全て順調

2018年4-6月期の業績は売上が30.2%増の737億元、純利益が0.2%減の179億元です。売上高が市場予想平均を4.9%、一株利益が6.1%それぞれ下回りました。その原因はオンラインゲームの伸び鈍化にあります。これは中国当局が新作オンラインゲームの審査を遅らせている結果であり、許認可を行う当局内部に再編があったことが大きく影響した模様で、通常2~3カ月要する審査が一段と伸びている様子です。ゲーム部門は最も利益率の高い部門であり、ここが伸びなかったことで全体の利益率も低下しました。他部門の売上は全て順調に大きく伸びた分、高利益率であるゲーム部門のシェア低下は響きました。 SNSは引き続きテンセント・ビデオの有償サブスクリプションとライブ・ブロードキャストが大きく伸びています。 広告も微信プラットフォームからの広告数が増えています。その他部門は決済とクラウドがメインですが、引き続き非常に大きく伸びています。 オンラインゲームとSNSを合わせた「Value-Added-Service (付加価値サービス)」部門の粗利益率は、ゲーム部門の伸び鈍化が響き、前年同期の60.6%から59.0%へ低下しました。他の部門の利益率はほぼ同じか改善されていますので、やはりゲーム部門の失速が今回の決算の最大ポイントとなります。

正式な最終純利益(GAAP準拠)が僅かに減益となったものの、そこから現金支出を伴わない株式報酬や、本業以外の子会社資産等の評価損益などを増減し、本業部分の利益を出した非GAAP純利益は前年同期比+20.3%増の197億元となり、十分良い成長率です。これまで正式なGAAP準拠の純利益額の方が大きかったことで、決算で大きく売られることもなかったのですが、その内訳は資産の評価益という、本業外の利益(現金を生まない帳簿上の利益)が大きかったことによります。 今期は評価益が少なく、一方で現金支出を伴わない株式報酬や減損などの費用が多くあり、それらを差し戻し、調整した純利益はそれほど悪くありません。

ともあれ、第2四半期の決算発表後に株価は下がっています。

テンセントの株価は数年に一度の調整サイクル入りへ

当たり前のことですが、テンセントの株価や売上・利益の成長率は一定のスピードで伸び続けてきたわけでなく、加速する時期とスローダウンする時期を織り交ぜながら推移してきました。

不思議なことに、株価は業績の伸び鈍化や加速再開に先行するように動いてきました

ただどんなに悪くても業績や株価がマイナス成長(0%を下回る)ことは殆どありません。直近では11年に成長鈍化を織り込むようにかなり下げています。 2009年の後半にも新作ゲームに対する許認可の遅れが生じており、テンセント以外にも業界2位のネットイーズをはじめ、多くのゲーム企業の株価・業績が軟調となっていました。 そして昨年終盤に利益は平均14%増、株価同13%増という、少し持続不能なペースにまで伸びあがりました。8四半期に渡って強い伸びが業績・株価とも続いてきたことによりますが、このペースが続くと毎年60~70%増ペースで利益や株価が伸びることになります。やはりそれは無理があるようで、一旦調整サイクルに入り、ペースダウンするところと思います。

万が一株価が大きく下がれば絶好の買い増し機会か!?

第2四半期の決算が予想に届かず、株価の下がったテンセントですが、要はゲーム部門の売上成長減速に尽き、仮にここが戻れば全体の利益率や利益の成長ペースも元に戻ります。そしてその原因は、ユーザーのゲーム離れなど本質的な理由によるものでなく、当局からの審査遅れというもので、過去にもそうしたことはありました。ゲーム以外の事業は全て順調です。テンセントの将来性を考えると、ゲーム以外の方が大きな要素となりえ、それはこれまでゲームのみで成長してきた会社から、多方面で同時成長することになるからです。

いずれゲームだけでの成長追求は限界が来ると思いますが、広告、SNS、決済、クラウドが力強く育っており、恐らくゲームの成長も遠からず30%台くらいには戻るでしょう。 ただ、2018年第1四半期から本業の儲けを示す非GAAP純利益の伸びは鈍化していました。したがって、株価は下落トレンドに入り、一定期間は調整ベースをゆっくり歩むことになりそうです。

最も今下がっているのはテンセントのみではなく、全体的な傾向でもあるため、今回の決算でテンセントが本質的に弱くなってしまったと考えないほうが良いと思います。むしろ、その他の成長株と比較すれば、比較的テンセントの株価は堅調なほうです。PERからはすでにリーズナブルな株価水準に戻っており、調整期間が続くとしても、さらに大きく下がることはなさそうに思います。本質的なテンセントの将来性や成長については変わらず、有望であると考えています。今回の決算でアナリストの同社の業績予想は下方修正されましたが、機が熟せば再び強気予想に修正されて行くでしょう。中国政府がオンラインゲームについての総量規制を行うとのニュースもありますが、万が一パニックで行き過ぎるくらい過剰に下がれば、絶好の買い増し機会となるでしょう。

参考:中国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。

【関連記事】

株価70倍で時価総額はトヨタの2倍!テンセントの凄さ

フェイスブックを超えたテンセントは何が凄い?

アリババの株価が急落!買いのチャンスか?